实际进展

时间

互操作性的挑战和解决方案

支付系统

科斯塔·佩里克, 米勒·阿贝尔, 和马特·博汉

财务可能非常复杂, 但其核心是价值交换

各方之间. 总之, 付款. 支付是基础

全球大多数人的财务行动, 他们是否使用卡, 现金,

或短信让他们.

在金融基础设施方面,

然后, 支付平台是基础-

塔尔片, 系住日常的锚

客户的日常财务行为

金融提供商的持股. 这样的平台-

形式通常具有全国范围

因为特定国家的货币

和法规. 然而, 他们也可以

是区域性的, 正如我们在欧盟和

南非发展共同体,

和国际, 正如我们在信用方面看到的

卡系统. 国际平台将

随着数字化变得更加必要

继续将普通公民置于

与超越国界的其他人接触

他们的祖国.

实际上, 数字金融的兴起

服务改变了付费的本质-

许多地方的评论和支付平台

方法. 客户可以转账

只需轻按几下即可跨越很远的距离

他们的手机, 低辅助或无辅助-

附加费用. 提供商可以联系客户

他们以前无法做到——即, 人-

资产非常有限的人

在

服务.

没有银行账户或前数字化服务不足

金融的

新兴的

经济体, 电信和其他非银行

机构正在介入以采取先进措施-

通过提供数字化服务来抓住这一机会

支付服务, 比如手机钱.

客户之间的这种新动态-

消费者和提供者, 和机会-

这种演变呈现出联系, 已提出

关于如何进行一些引人注目的问题

支付平台存在并互动

系统级. 因为积极的

影响数字账户和支付可以

对穷人的生活有影响, 法案 &

梅琳达·盖茨基金会探索

这些问题非常详细.

这次探索的结果是

一级项目的开发

(L1P), 一项促进文化创意的倡议-

包容性的形成和演变, 互操作-

可编辑的数字支付平台. 在

这一举措的中心是 L1P 原则-

普莱斯 (见方框), 其中列出了属性

对于构建支付系统至关重要

贫困客户可以获得并获得支持-

70

创新 / 区块链促进全球发展

从http下载的://direct.mit.edu/itgg/article-pdf/12/1-2/70/705263/inov_a_00268.pdf 作者: 07 九月 2023

iv 各种金融服务提供商

(参见http://leveloneproject.org 了解更多

细节).

在本文中, 我们探索一些

这些原则和挑战

实施它们. 我们还探索如何

与分布式相关的现代技术-

ted 账本经过调整以支持

参考实现 (见下文) 的

L1P原则. 十月发布

2017, 这个参考实现

展示了扶贫的可行性

支付平台和优惠管辖-

ment 和商业提供商的灵活性-

开发此类平台的最佳方式.

在我们看具体设计之前

原理及解决方案, 然而, 我们

应该理解为什么它们很重要-

坦特.

数字支付和

普惠金融

到处都可以接受现金, 但

使用起来往往很昂贵, 作为非正式的

快递公司和贷款机构收取高额费用.

尽管如此, 没有很多的人

的钱仍然不断使用现金, 和

手工进行交易是极其

对他们来说既危险又耗时.

对于只使用现金的人,

以正式方式付款

使用银行或数字支付系统-

tem—是否通过检查, 卡片, 或数字

交易——无异于革命-

解说性的. 时间被节省了. 资金有保障.

和, 在最好的情况下, 费用减少.

高额费用一直是问题之一

世界贫困人口面临的最大障碍-

正式付款. 随着

关于作者

科斯塔·佩里奇 (Kosta Peric) 是该法案穷人金融服务倡议的副主任 &

梅琳达·盖茨基金会, 负责付款的地方. 此前他是首席建筑师-

SWIFTNet 技术, SWIFT 的全球安全网络连接 10,000 金融机构

以及世界各地的企业, 和 Innotribe 联合创始人, SWIFT 的倡议使 col-

金融服务劳动创新. 他是《城堡与沙盒》的作者,

一本关于如何利用开放式创新在保守型公司中进行创新的书.

马特·博汉 (Matt Bohan) 担任该法案的高级项目官员 & 梅琳达·盖茨基金会, 和

特别关注针对穷人的金融服务. 马特支持该计划的一级

项目, 他致力于为两国带来移动支付和其他金融服务

世界上有十亿人每天的生活费不足两美元. 在工作之前

盖茨基金会, Matt 是 Alvarez 的高级总监 & 元帅.

Miller Abel 是比尔金融服务穷人团队的首席技术专家

& 梅琳达·盖茨基金会. 他拥有超过 35 多年的软件经验以及

服务业, 他曾在小型和大型系统公司担任过各种职务。-

企业. 米勒专注于快速变化的互联网和移动业务,其中模糊性

必须通过可靠的战略克服不确定性并将其转化为业务成果. 磨坊主

有 30 已授予和正在申请的专利 (不包括国外同类产品) 在各种技术-

科学领域,包括非接触式近距离通信.

© 2018 科斯塔·佩里奇, 米勒·阿贝尔, 马特·博汉

创新 / 体积 12, 数字 1/2

71

从http下载的://direct.mit.edu/itgg/article-pdf/12/1-2/70/705263/inov_a_00268.pdf 作者: 07 九月 2023

科斯塔·佩里奇, 米勒·阿贝尔, 和马特·博汉

一级项目原则

让贫困客户能够使用支付系统的关键属性

金融服务提供商的支持包括:

(西德:2)(西德:1)任何获得许可的数字金融服务提供商都可以使用的开环系统

(DFSP) 在国内, 包括银行和持牌非银行机构.

(西德:2)(西德:1) 实时和“推送”支付, 以及不可撤销的付款, 其中删除

批处理和“拉式”支付系统固有的许多风险和成本.

(西德:2)(西德:1) 由使用该系统的 DFSP 管理并受政府监管的系统

金融当局. 这个经过充分测试的模型在参与者之间创造了一种公平的感觉-

爱普茨.

(西德:2)(西德:1)允许参与者当日结算或更好的系统.

(西德:2)(西德:1)以“不损失”或“成本回收加投资”为基础运作的系统.

这并不排除 DFSP 或生态系统中的其他服务提供商

通过使用平台赚取利润.

参见https://leveloneproject.org.

数字金融服务, 最后提供者

有办法接触到大量客户-

开销非常低的塔赫. 为了

例子, 促进数字化的成本

从手机到手机支付

电话可以忽略不计, 费用也是如此

提供商需要收费才能为其提供服务

客户获利. 数字金融

服务终于让贫穷的顾客

正规银行业务的速度和安全性

他们能承受的价格.

这有助于推动经济繁荣

移动货币产品和提供商

遍布全球新兴经济体.

首个移动货币服务上线

市场在 2004, 并由 2016 有

277 主动服务和超过一半

全球注册账户数达 10 亿。1. 在

乌干达等国家, 移动的

货币客户数量超过传统客户

银行服务客户.2.

建立个人财务弹性-

cy是一个缓慢的过程, 但移动货币

已经存在足够长的时间了

对贫困的可衡量影响. 去年,

麻省理工学院的研究人员表明

194,000 肯尼亚的家庭出现了

脱离极端贫困,因为他们有

访问 M-Pesa 移动货币服务-

冰.3. 其他研究表明,数字化-

TAL账户帮助妈妈们买得更健康

为家人提供食物并帮助农民

储蓄并投资于未来的收成。4.,5.

今天, 移动货币正处于拐点-

化点. 老牌供应商继续-

你要蓬勃发展, 但新的有一个困难

进入市场的时间. 个人对个人-

儿子付款在

贫穷的, 谁经常出借和转让

朋友和家人之间的金钱, 但

其他付款方式极其

也很重要, 比如政府

社会支出和交易

与商家. 这些的整合

移动/数字支付类型

到目前为止环境还很有限.

现金还剩下一张预付款-

接管移动货币: 普遍性. 不是

每个人都希望通过手机进行交易

钱, 以及希望进行交易的各方

不得使用相同的移动货币服务-

冰. 每个人都会, 然而, 接受现金.

这让潜在客户有说服力-

持有现金的充分理由

注册数字版时请三思而后行

账户.

当前的拐点, 然后,

依赖于服务之间的互操作性.

72

创新 / 区块链促进全球发展

从http下载的://direct.mit.edu/itgg/article-pdf/12/1-2/70/705263/inov_a_00268.pdf 作者: 07 九月 2023

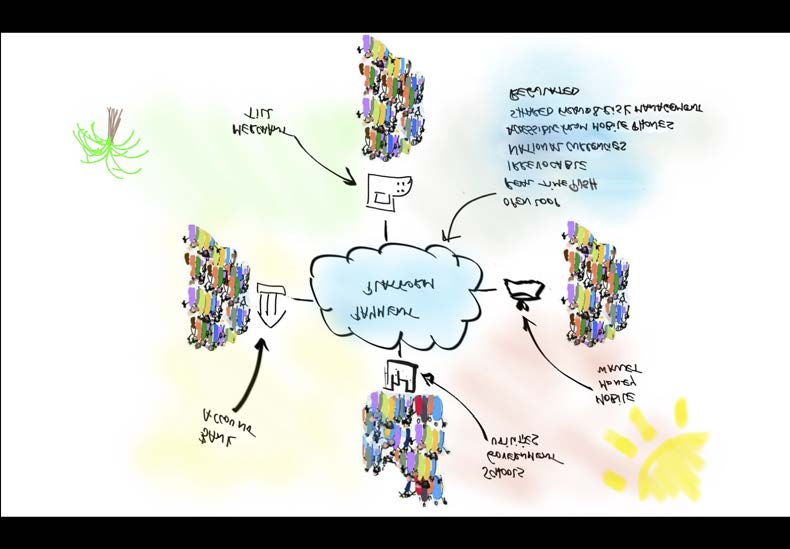

实时进步

数字 1. 一级项目愿景和原则

移动货币继续增长

无论是从客户数量来看

的数量和多样性

和

提供者, 服务无法继续

作为闭环运行, 其中子-

一项服务的抄写员无法传输-

与不同订阅者一起行动. 为了

客户获得数字化的全部好处

金融, 他们必须能够与

任何人, 不仅仅是随机横截面

恰好有一个

同一提供商的帐户.

互操作性也将有助于扩展

移动货币进入商户和大宗交易

付款. 具有互操作性, 梅尔-

圣歌和雇主将能够使用

发行和接受货币的单一服务

与所有客户之间以及

雇员. 没有互操作性, 他们

必须选择一项服务, 哪个

不包括使用的客户和员工

其他服务, 或全部订阅.

对于政府来说,这也是一个类似的困境-

个人付款, 虽然在一个很大的-

是规模, 通常每人有数百万公民

月.

最后, 互操作性基于

共享中央服务将使一切变得更容易

新供应商进入市场.

建立客户群是很重要的事情

每个提供商都需要快速完成

以达到偿付能力. 很难

当他们只能提供新客户时做-

消费者有能力与少数人进行交易

成百上千的订阅者;

大多数客户更愿意注册

已经拥有的成熟提供商

相当大的循环. 如果可以进行交易

涵盖所有服务, 所有客户都会

存在于同一个循环中, 和新的提供商

可以根据成本和功能进行竞争

而不是订阅者的规模

根据.

L1P 原则提供了一个愿景

互操作支付平台如何

可以为穷人服务. 数字 1 显示这个

创新 / 体积 12, 数字 1/2

73

从http下载的://direct.mit.edu/itgg/article-pdf/12/1-2/70/705263/inov_a_00268.pdf 作者: 07 九月 2023

科斯塔·佩里奇, 米勒·阿贝尔, 和马特·博汉

想象, 以及底层设计

原则.

构建 L1P 联盟

平台: 钥匙

需要克服的障碍

构建可互操作的支付平台-

国家或地区范围内的形式是没有的

小壮举. 它需要明确地关注

最终目标, 提供强大的

治理和监督, 并有一个

对未来的障碍有深入的了解.

从我们迄今为止的经验来看, 互操作-

可擦除性提出了两个关键技术障碍-

项目需要克服的障碍: 这

缺乏有效的清算和结算

跨不同金融服务的支付-

冰供应商, 以及缺乏标准化-

化将这些提供商连接到

共同平台. L1P 原则

和参考实现地址

两个都.

在清算和结算方面,

L1P 提供了三个基本原则: (1) 支付-

应发起并授权

由付款人而非收款人; (2) 付款

应真实填写并验证

时间; 和 (3) 付款应该是不可撤销的-

电缆. 第一个原则指定为

带现金, 最终用户发起付款

通过将价值推送给接收者; 和,

与直接借记或支票不同, 钱

绝不会留下最终用户的帐户-

直接授权时

交易. 第二个原则指出

当一个人汇款至

其他, 发送帐户已被扣除

并记入收款账户

同时并立即, 无论

或交易对手不使用相同的

提供者. 与第一条原则一样, 这是

实现数字货币功能所必需的-

类似于现金, 这将使它成为

有意义且舒适的用户选择-

主动的. 第三条原则规定,支付-

清除后即为最终结果;

他们无法被人回忆起来-

付款. 这是一个标志

收养所必需的现金.

相比之下, 最常见的考试-

拉付款是支票: 什么时候

处理支票, 收款人账户

要求从

发件人帐户, 谁有预-

通过签署批准此请求

查看. 支票不会立即结清-

莱. 往往需要几天的时间

做出付款承诺的时间以及

当资金存入接收方时.

并且在检查之前的这段时间

已清除, 它仍然是可撤销的,因为

发件人可以停止支付支票

在它清除之前. 在这种情况下, 请求

付款人撤销付款——

换句话说,

支票被退回.

而且, 因为拉式付款就像

支票是金钱请求,而不是

实时清零, 可能没有ade-

付款人账户中的资金充足-

填写请求. 发件人很可能是

收取预先批准工资的费用-

无法实现的愿望.

推送付款是

不可撤销的

因为发件人的提供商只会

推动可用资金

发件人帐户. 没有办法造成

透支. 而且因为推送付款

被实时清除, 没有能力

撤销. 简而言之, 付款变成

最终授权时.

L1P 原则规定了这些薪酬-

评论,因为它们在技术上是简单的-

更多的, 这使得它们更便宜,

因为它们是直接的. 和

拉式付款, 接收者必须等待

同时发送帐户验证

金钱请求是合法的并且可以

实现了. 通过推送付款, 发件人和

接收者得到即时确认. 制作

不可撤销的付款使他们能够

实时发生. 然而, 达到

可互操作的实时支付

系统, 必须解决另一个问题:

之间的交易时间

提供者.

74

创新 / 区块链促进全球发展

从http下载的://direct.mit.edu/itgg/article-pdf/12/1-2/70/705263/inov_a_00268.pdf 作者: 07 九月 2023

实时进步

当一项服务的用户发送

向其他服务的用户付款, 一

服务提供商最终欠下债务

其他. 两个客户的帐户必须是

贷记和借记, 账本也必须如此

属于每个提供者. 所以, A

支付交易必须在某些时间发生

提供者之间的点.

金融服务之间的结算

提供者已经出现在建立的范围内-

每个国家的公开银行系统.

该系统中的银行通常会结算其

彼此之间每隔一次进行交易

工作日. 这意味着所有客户-

tomer交易结算

周期立即统计并清除,

在单笔大宗交易中. 这是另一个-

呃,客户有时必须

等待资金到位, 哪个

导致付款不是实时的.

这对于移动设备来说可能是一个问题

货币和其他非银行提供者

一个可互操作系统,因为它们还

依赖于这些每天一次的存款

银行. 保证所有数字货币

反映在他们最终的账目上

用户, 非银行提供商必须

保存等量的“真实”资金

与银行合作,以便, 例如, 如果一个

提供商的客户都决定与-

在同一天提取资金, 那

提供者能够为每个人提供充分的

账户现金价值.

在可互操作系统中, 非银行

提供商需要额外的储备

专门指定用于覆盖的资金

跨平台交易. 当客户-

tomer 向使用的人汇款

不同的提供商和第一个提供商

欠第二个提供者的债,

该债务是使用这个指定的

帐户.

跟上用户的步伐-

平台交易, 提供者将

定期将资金投入其设计-

指定帐户. 虽然这些存款通常-

每个工作日仅结算一次,

客户交易发生较多

更频繁地. 这意味着

数字货币交易金额

跨平台的客户和

提供商存入的现金金额

覆盖这些交易很容易跌倒

不同步. 换句话说, 如果有一个

跨平台交易量突然激增-

一天中的蒸发量, 一

提供者最终可能会欠另一个人

提供者超出其预留支付的金额.

一种解决方案是让客户

等待跨平台交易

清除. 如前所述, 尽管, 这是

不可接受的, 因为它无法模仿

现金表现,因此未能

满足客户的需求.

所以, 设置的时间窗口-

提供商与提供商之间的交易

必须减少. 在符合以下条件的系统中

L1P原则, 这个时间窗口是

从一个完整的工作日减少到几个小时

甚至几秒. 提供者分类账是

因此更新并保持准确的 mul-

一天中多次, 因此

降低资本要求

支持互操作性.

我们遇到的另一个主要障碍

在部署 L1P 原则时缺乏

适当的标准来连接

金融服务提供商的系统

支付平台. 系统符合

这些原则属于

实时零售支付 (RTRP) 系统-

特姆斯. 其他系统——例如实时系统

总结算系统, 哪个覆盖

银行间支付金额较高

价值但数量少, 和自动化

清算所, 处理低

批量值

付款——传统上

来自银行界并倾向于

由消息传递标准提供服务, 像

国际标准化组织 20022. RTRP 领域更加科技化-

逻辑上的要求, 和平台

与 L1P 原则保持一致往往会导致-

除了

银行, 例如移动货币提供商,

小额信贷

机构, 支付

聚合器, 和商业网络.

创新 / 体积 12, 数字 1/2

75

从http下载的://direct.mit.edu/itgg/article-pdf/12/1-2/70/705263/inov_a_00268.pdf 作者: 07 九月 2023

科斯塔·佩里奇, 米勒·阿贝尔, 和马特·博汉

的

这

因为

技术性的

玩家的需求和多样性, 一个

应用程序编程接口 (应用程序编程接口)

设计原理提供了可行的解决方案.

API 可以适应更深入和

需要更有效的集成

下注时交易量大

发展负担相对较低

个体提供商——当然很多

低于构建自己的平台-

形式或联系.

然而, 目前还没有普遍存在

此类集成的标准.

所以, 需要克服的一项挑战

部署与 L1P 一致的平台

原则是确定 API 标准-

dard 将使您能够轻松快速地进行集成-

金融服务提供者的关注.

莫贾路普: 公开赛-

来源参考

L1P 的实现

随着部署系统的努力

实际国家市场中的 L1P 原则

进展自 2013 到 2015, 它变成了

显然,上述障碍

减慢了他们的速度. 部署

需要设计和施工方面的专业知识-

构建支付系统——一种资源

很难采购到, 特别是在

非洲和亚洲国家

正在考虑 L1P 原则.

我们意识到我们需要支持-

通过provid 移植这些部署工作-

荷兰国际集团的额外指导和例子

计划和设计, 甚至软件

代码, 以确保项目能够

按计划进展. 那时的团队

委托参考实施a-

L1P 化, 其形式为

开源软件体现了

L1P的架构和设计原理

并演示了如何克服

前面描述的障碍.

发布参考工具-

作为开源资产的重要性-

有几个原因. 自成立以来,

所有材料和知识均来自

L1P 原则已在

该项目的网站.6. 这是一致的

与开放, 领导的协作精神

来开发这些材料,

并以让任何人能够

使用资产并创建 L1P 一致的

没有直接参与的平台

与盖茨基金会. 如开放-

源软件, 参考实现-

仍可用于适应

和收养, 与之前所有的 L1P 资产一样.

称为 Mojaloop——建立在

词“我的,” 的意思是“一个”

斯瓦希里语——该软件的开发者是

波纹, 德沃拉, 软件组,

模块盒, 和 Crosslake 技术公司.

十月 2017, 它是在

GitHub 等

有自己的网站

(mojaloop.io) 阿帕奇下 2.0

执照.

Mojaloop 涵盖了埃森的许多内容-

tial 使用最终用户进行实时支付-

评论: 人与人之间, 商人

销售点, 工资和批量付款,

多个帐户和用户, 和欺诈

监控. 四个核心组件

启用这些用途:

(西德:2)(西德:1) 中央目录服务, 哪个

将每笔付款路由到正确的位置

生态系统中的服务/提供商

(西德:2)(西德:1) 中央账本服务, 哪个跟踪

交易合规和结算-

提供者之间的交流

(西德:2)(西德:1)欺诈服务, 这使得提供商

与val共享交易信息-

识别和安全付款

(西德:2)(西德:1)中央规则服务, 制定政策

整个系统

这篇文章特别令人感兴趣的是

Mojaloop 如何实现更快的清算和

供应商之间的和解. 那里

架构进行了多次迭代

和设计. 其中第一个被认为是

公共区块链. 我们的想法是

清算和结算将发生为

单一分布式交易

76

创新 / 区块链促进全球发展

从http下载的://direct.mit.edu/itgg/article-pdf/12/1-2/70/705263/inov_a_00268.pdf 作者: 07 九月 2023

实时进步

连接所有金融服务的账本

生态系统中的提供者. 设计

适应了实际的运动

提供者之间的资金 (IE。, 直接设置-

使用央行货币进行结算),

这明显优于管理集-

平台外的内容. 设计

也可以将清算工作分配给

分布式账本, 仍有结算

定期发生 (使用一组-

金融银行) 对于监管环境-

强制执行此操作的评论.

虽然它满足了我们的目标

更快的结算, 该架构预-

考虑时提出了两个主要缺点-

在国家支付的背景下出现

平台:

(西德:2)(西德:1)缺乏国家层面的数据控制和

保密性. 因为它使用了酒吧-

区块链, 设计会复制-

整理全国支付数据

整个互联网. 这显然是冲突的

与自然主权监管者

通常需要. 国家级

可以考虑区块链

作为替代方案, 但这不是纯粹的-

被起诉, 和其他更实用的解决方案一样

存在 (见下文).

(西德:2)(西德:1) 交易量容量较低-

梅. 该设计可以容纳

每秒数百笔交易

(取决于事物的性质

使用区块链), 令人印象深刻,

但远低于数千

实时零售所需的每秒

支付平台.

因此团队寻找其他解决方案-

系统蒸发散. 最终他们选择使用

账本间协议, 连同具体的

实现中央分类账的代码

平台.

Interledger 协议本身就是一个

开源规范, 发明者

Ripple 并通过广泛的发展

万维网下的协作

财团.7. 该协议启用加密-

地形保证账本同步-

的. 原型的主要优点-

col 的要求较低

符合它, 和极端的效率-

处理交易的周期和规模.

这些方面使其特别有用

高容量, 小额零售支付

系统——即, 在数以百万计的系统中

的贫困客户将用来做很多

以及大量的小额交易

金额.

Mojaloop 目前的设计放置了

支付平台内的中央分类账-

形成并使用 Interledger 协议

同步所有财务账本

参与特定交易的提供商.

这可以安全地同步付款

系统内交易. 这

设计可立即解决

提供商之间或单独清算

并在单独的银行进行结算

高交易率——同时预-

服务于隐私和主权

整个系统的要求.

上面提到的第二个障碍

是缺乏连接标准

金融服务提供商系统

支付平台. 跨账本

协议提供了易用性和丰富性

制定这样一个标准的依据. 因此, 尽管

Mojaloop 平台正在

设计的,

盖茨

基金会聘请了另一支团队

开发人员开发 API.

团队在

这

移动货币平台

华为, 爱立信, 马恒达康维瓦,

和 Telepin 提供了大部分

拥有密钥的移动货币运营商

满足他们的客户所需的技术-

顾客的需求. 这四家公司

同意合作创建 API

行业互操作性标准.

他们还同意升级他们的产品-

才能达到这个标准, 哪辆汽车-

自动为所有客户提供

使用它的选项. 最新更新至

应用程序编程接口 (可在 mojaloop.io 获取。) 提供了一个

语义互操作层,并且可以

通过 Interledger 协议进行部署.

创新 / 体积 12, 数字 1/2

77

从http下载的://direct.mit.edu/itgg/article-pdf/12/1-2/70/705263/inov_a_00268.pdf 作者: 07 九月 2023

科斯塔·佩里奇, 米勒·阿贝尔, 和马特·博汉

这样的生态系统有潜力

在世界各地变得普遍,

从新兴经济体开始,

无银行账户人口规模-

金融创新的热情和热情

都相当高. 从那里这些

生态系统可以发展成为区域性和

甚至大陆平台. 正如他们所做的那样,

Mojaloop 可能再次有助于解决

出现的新挑战, 比如如何

促进跨境支付

货币.

1. GSM协会. 2017. “国家的

移动货币行业报告: 十年

版 (2006-2016).” 可在

https://www.gsma.com/mobilefordevelop-

ment/wp-

内容/上传/2017/03/GSMA_State-of-

移动行业报告-

Money_2016-1.pdf.

2. 世界银行集团. 2014. “全球金融指数。”

可用于:

https://globalfindex.worldbank.org/

3. 苏里, 时间, 杰克, 瓦. “长期贫困

以及移动货币的性别影响。”

2016. 科学, 354: 1288-1292. 可用于

http://science.sciencemag.org/content/354/63

17/1288.满的.

4. 涂料, 马蒂亚斯, 和米歇尔·特蒂尔特.

“女性赋权是否会促进

为了

经济发展?“ 中心

经济政策研究讨论文件

不. 8441, 六月 2011.

5. 布鲁内, 拉塞特阿尔. 促进储蓄

农业: 现场实验证据

来自马拉维. NBER 工作文件编号

20946, 二月 2015.

6. 参见http://leveloneproject.org.

7. 参见http://Interledger.org.

如前所述, 一切都专业-

由 L1P 引发或启用的可用于

公共公地. 虽然必不可少的

挑战是相同的, 每个市场都会

有自己的监管和技术

环境. 与 L1P 一致的资产

原则设计灵活, 和

反映他们的需求和意图

采用者而不是创造者.

结论

许多政府和非政府组织-

精神体已经编纂了以下原则:

普惠金融. 这些包括

玛雅联盟宣言

金融包容性和高水平

数字普惠金融原则

G20提出. 一级

项目原则的独特之处在于

是具体的. 而不是指向

取得进展所必需的大纲,

例如基础设施和政府

领导, L1P 原则确定了

数字的特定方面和功能

金融平台必须包含在订单中

具有包容性.

受分布式启发的技术

账本技术可以帮助解决

实时结算的挑战

一系列多样化的,

可互操作

提供者和分类账. 这一点在

Mojaloop 示例, 其中适用于

Interledger协议实现multilat-

数字金融中的实时净额结算

由移动货币组成的生态系统

提供者, 银行, 和商户账户

持有者.

通过布局关键组件, 这

L1P 原则提供了一个有价值的工具

增加和维持数字金融

包容性. 通过体现这些成分-

尼特, 借助 DLT 启发

策略, Mojaloop 和移动设备

货币 API 实现了互操作的愿景-

可开发的生态系统更有可能

意识到.

78

创新 / 区块链促进全球发展

从http下载的://direct.mit.edu/itgg/article-pdf/12/1-2/70/705263/inov_a_00268.pdf 作者: 07 九月 2023