Kelly Ochs Rosinger

département d'éducation

Études politiques

Collège d'éducation

Université d'État de Pennsylvanie

Parc universitaire, Pennsylvanie 16802

krosinger@psu.edu

PEUT SIMPLIFIER LES OFFRES D’AIDE FINANCIÈRE

INSCRIPTION À L'IMPACT COLLEGE ET

EMPRUNT? EXPÉRIMENTAL ET

PREUVE QUASI-EXPÉRIMENTALE

Abstrait

Les récents efforts politiques et de recherche se sont concentrés sur la simplification

le processus d'entrée à l'université, améliorer la transparence autour du collège

frais, et aider les étudiants à prendre des décisions éclairées. Dans 2012,

l'administration Obama a publié la « fiche de courses »," un Stan-

une offre d'aide financière dardisée destinée à offrir aux étudiants

avec des informations simplifiées sur les coûts, options de prêt, et col-

résultats des élections. Cet article examine l'impact du shopping

feuille (adopté par plus de 400 collèges de quatre ans en deux ans)

en utilisant: (1) données administratives issues d'une expérience sur le terrain parmi les publicitaires-

étudiants admis et déjà inscrits dans une université publique, et

(2) données de niveau collégial provenant d'une quasi-expérience menée sur quatre ans

collèges. Les résultats fournissent certaines preuves que les informations contenues dans le

feuille de courses reliant le taux d'obtention du diplôme d'un collège à d'autres col-

les études ont conduit à une diminution des emprunts dans les collèges avec de mauvais diplômes

résultats. En plus, la feuille de courses a diminué les emprunts

dans les collèges qui inscrivent une proportion élevée d’étudiants recevant des

aide aux étudiants et étudiants issus de minorités sous-représentées. Ceux-ci trouvent-

Les résultats indiquent que la feuille de courses peut être particulièrement importante pour étudier-

les dents qui sont traditionnellement confrontées à des barrières informationnelles plus élevées pendant

le processus d'entrée à l'université.

https://est ce que je.org/10.1162/edfp_a_00260

© 2018 Association pour le financement et la politique de l'éducation

je

D

o

w

n

o

un

d

e

d

F

r

o

m

h

t

t

p

:

/

/

d

je

r

e

c

t

.

m

je

t

.

/

F

/

e

d

u

e

d

p

un

r

t

je

c

e

–

p

d

je

F

/

/

/

/

1

4

4

6

0

1

1

6

9

3

2

4

7

e

d

p

_

un

_

0

0

2

6

0

p

d

/

.

F

F

b

oui

g

u

e

s

t

t

o

n

0

7

S

e

p

e

m

b

e

r

2

0

2

3

601

Simplifier les offres d'aide financière

INTRODUCTION

1 .

Pendant le processus d'entrée à l'université, les élèves prennent des décisions complexes quant à savoir s’ils doivent ou non

inscrire, où s'inscrire, et comment payer les études universitaires. Barrières informationnelles ou comportementales

en cours de route : faux pas ou erreurs telles que le non-respect des dates limites d'admission ou d'aide, échouer-

ing pour remplir un formulaire, ou ne pas comprendre les options de prêt – peut dissuader les étudiants (Lavec-

chia, Liu, et Oréopoulos 2016). Par exemple, autant que 20 à 30 pour cent du collège-

les futurs diplômés du secondaire ne s'inscrivent pas à l'université en partie à cause des tâches qu'ils

doit terminer après le lycée (Castleman et Page 2014). En plus, plus que

deux millions d'étudiants qui pourraient être éligibles à l'aide fédérale aux étudiants ne sont pas accessibles-

remplissez la demande gratuite d’aide fédérale aux étudiants (FAFSA) (maison Blanche 2015), renoncer-

ing une estimation $24 milliards de subventions et de prêts chaque année (Nourriture pour vache 2016). De nombreux étudiants sous-estiment également le montant qu’ils ont emprunté ou ignorent qu’ils ont emprunté. (Akers et Chingos 2014). Au cours des dernières années, de nombreux efforts au sein du gouvernement fédéral se sont concentrés sur la promotion- fournir des informations simples et transparentes pour aider les étudiants à évaluer les options universitaires (Meyer et Rosinger 2019). Dans le cadre de ces efforts, dans 2012 l'administration Obama a annoncé la publication de la « fiche de courses »,» qui a récemment été rebaptisé « col- plan de financement lege », mais est encore communément connu sous le nom de feuille de courses.. La fiche d'achat est une offre d'aide financière développée par les États-Unis.. département d'éducation (ED) et le Bureau de la protection financière des consommateurs (CFPB) visant à simplifier et à standardiser- izing des informations sur les coûts des études universitaires, options de prêt, et les résultats des étudiants. Les offres d'aide financière sont la façon dont les collèges communiquent des informations aux étudiants sur le coût d'un- accompagnement et aide financière. Les informations varient selon les collèges et sont souvent incomplètes ou peu claires (Kantrowitz 2010; Whitsett et O'Sullivan 2012; TICAS 2013). Par conséquent, ces offres se sont révélées difficiles à interpréter et à, pour les étudiants qui reçoivent des offres de plus d’un collège, comparer. Plus que 200 collèges de quatre ans et près 500 d'autres établissements postsecondaires se sont portés volontaires pour utiliser la feuille de courses au cours de l'année universitaire 2012-2013., un nombre qui a doublé l'année suivante, et atteint plus de 3,000 par 2017.1 Vers trois heures- un quart des étudiants de premier cycle fréquentent un collège qui utilise la feuille de courses (USD 2016). Un projet de loi récemment déposé aux États-Unis. Le Congrès exigerait que les collèges utilisent un stan- format standardisé comme la fiche de courses (Projet de loi du Sénat 888 2019). La fiche de courses est destinée à aider les étudiants à prendre des décisions éclairées en simplifiant les informations sur les coûts et les prêts et en facilitant la comparaison des offres.. La fiche courses aussi pro- fournit des points de référence comparant les résultats d’un collège à ceux d’autres collèges sur deux mesures: taux d'obtention du diplôme (classé comme faible, moyen, ou élevé), et taux de défaut de paiement, par rapport à la moyenne nationale. Les points de référence placent les informations dans leur contexte et augmentent leur importance en localisant les points au-dessus et en dessous (Kahneman et Tversky 1979; Tversky et Simonson 1993). La feuille de courses peut rendre les collèges plus performants (ou pire) que la moyenne des collèges, plus (ou moins) attractif. Ce faisant, les étudiants peuvent être plus susceptibles de s'inscrire dans des collèges offrant de meilleurs résultats ou d'ajuster leurs emprunts en fonction de cela.- probabilité d'obtenir un diplôme ou de rembourser ses prêts. 1. Décret exécutif n°. 13607 (2012) exige que les établissements se conformant aux principes d'excellence de l'administration des anciens combattants utilisent une offre standardisée pour les étudiants éligibles aux avantages éducatifs des militaires fédéraux et des anciens combattants. Parmi les premières institutions qui ont adopté la fiche de courses, presque 600 l'a fourni à tous les étudiants et 120 réservé aux étudiants bénéficiant d'avantages éducatifs fédéraux pour les militaires et les anciens combattants. 602 l Téléchargé à partir du site Web : / / direct . m je t . F / / e du e d p a r t i c e – pdlf / / / / 1 4 4 6 0 1 1 6 9 3 2 4 7 e d p _ a _ 0 0 2 6 0 pdf / . f par invité 0 7 Septembre 2 0 2 3 Kelly Ochs Rosinger La feuille de courses peut être particulièrement importante pour les populations étudiantes qui tradi- sont confrontés à de plus grands obstacles à l’accès à l’information collégiale. Étudiants issus de minorités à faible revenu et sous-représentés, par exemple, tendance à surestimer les coûts et à manquer d’informations sur l’aide (Corne, Chen, et Chapman 2003; Rose 2006; Grodsky et Jones 2007) et ont souvent des niveaux inférieurs de connaissances financières (Lusardi et Mitchelli 2007). Disparités en AC- accès aux conseils universitaires, offres de cours avancés, et d’autres ressources contribuent également à la difficulté de s’orienter dans les décisions du collège (McDonough 1997; Avery, Howell, et la page 2014). Par conséquent, les efforts de simplification seront probablement particulièrement importants pour les pays à faible- revenus et étudiants issus de minorités sous-représentées. In this study, J’évalue l’impact de la fiche courses sur les inscriptions et les emprunts- utiliser des méthodes expérimentales et quasi-expérimentales. J'étudie l'hétérogénéité des effets des traitements dans les collèges offrant de meilleurs (et pire) résultats et parmi les populations étudiantes qui sont confrontées à de plus grandes barrières informationnelles ou parmi les collèges qui accueillent une grande partie des étudiants de ces populations. J'utilise d'abord les données d'une expérience de terrain auprès d'étudiants admis et déjà inscrits dans une université publique.. J'utilise ensuite les données collégiales issues d'une quasi-expérience pour examiner un plus large éventail de collèges au cours des deux premières années d'adoption.. Les résultats fournissent des preuves que les points de référence liés aux résultats universitaires ont conduit à une diminution de la proportion d'étudiants empruntant dans des collèges ayant de mauvais résultats d'obtention du diplôme.. Les résultats indiquent également que la fiche de courses peut être particulièrement importante pour les étudiants qui sont traditionnellement confrontés à des barrières informationnelles plus élevées.: les collèges servent- ing une plus grande proportion d'étudiants qui reçoivent une aide fédérale aux étudiants et des étudiants sous-représentés- les étudiants de minorité ont vécu une $200 diminution du montant moyen emprunté. Parmi

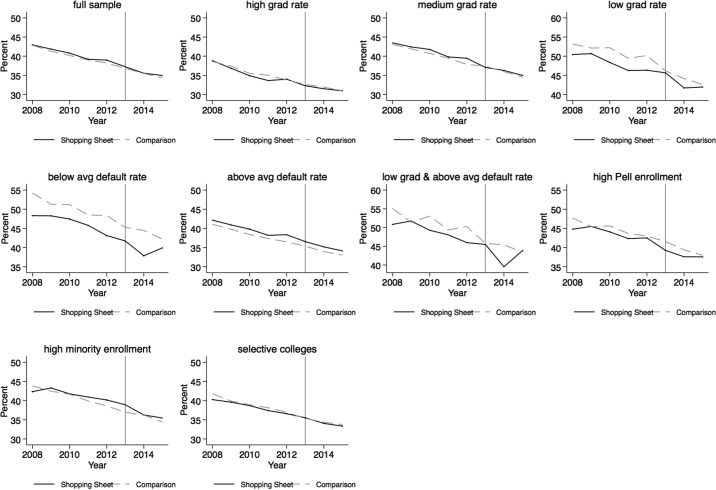

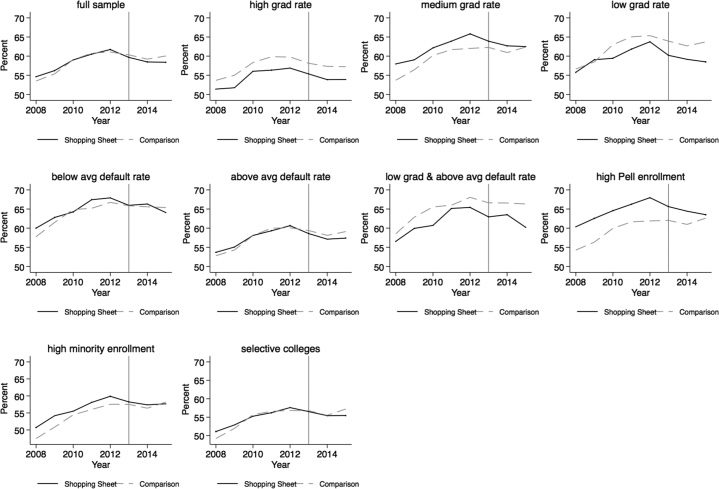

étudiants issus de minorités sous-représentées, la fiche de courses menait à un $1,300 diminution du montant emprunté au collège où l'expérience a été menée, bien que le résultat ne soit significatif que pour les étudiants admis et non déjà inscrits. Dans la rubrique suivante, Je m'appuie sur les connaissances des sciences du comportement pour comprendre- la complexité des offres d'aide financière et comment les efforts pour fournir des offres simples et trans- les informations sur les parents sont susceptibles d’influencer l’inscription et l’emprunt. Je décris ensuite (1) l’expérience sur le terrain examinant l’impact de la feuille de courses dans un collège public, et (2) la quasi-expérience examinant son influence sur une gamme plus large de quatre ans- jambes. Je conclus par des implications pour la politique et la pratique. 2 . CADRE CONCEPTUEL Les chercheurs examinent fréquemment les décisions en matière d'éducation dans une perspective économique dans laquelle les étudiants pèsent les coûts et les avantages attendus associés aux options universitaires et prennent des décisions de manière à maximiser la valeur actuelle nette de leur investissement.. However, les faibles taux d’obtention de diplôme et l’augmentation des taux de défaut de paiement indiquent que les étudiants ne prennent pas toujours des décisions optimales d’un point de vue coût-bénéfice: Un peu plus de la moitié des étudiants qui ont commencé leurs études universitaires en 2009 a obtenu un diplôme six ans plus tard (Shapiro et coll.. 2015) tandis que la part des étudiants en défaut de paiement sur leurs prêts est passée à 14 pour cent (Conseil du Collège 2016). Cela indique que de nombreux étudiants s'inscrivent dans des collèges dans lesquels il est peu probable qu'ils réussissent., ne pas réussir à obtenir un diplôme, ou emprunter trop de choses- favorable aux bénéfices futurs. Aperçus des sciences du comportement (un domaine influencé par l’économie, psychologie, et autres sciences sociales) démontrer que les biais cognitifs, ainsi que le contexte dans lequel les gens prennent des décisions, peut conduire à des résultats sous-optimaux l Téléchargé à partir de h t t p : / / direct . m je t . / F / e du e d p a r t i c e – pdlf / / / / 1 4 4 6 0 1 1 6 9 3 2 4 7 e d p _ a _ 0 0 2 6 0 pd / . f f par invité 0 7 Septembre 2 0 2 3 603 Simplifier les offres d'aide financière d'un point de vue coût-bénéfice, en particulier lorsque les décisions impliquent des- milliards d'informations (Kahneman et Tversky 1979; Bertrand et coll.. 2005). Les offres d'aide financière sont complexes pour plusieurs raisons. D'abord, la quantité d'informations que les étudiants reçoivent sur les coûts, aide, et les prêts rendent difficile de savoir ce qui est le plus important. Sauf si l’information ressort ou semble importante, les étudiants sont susceptibles de l'ignorer (Löwenstein, Soleilstein, et Golman 2014). Les offres ne contiennent généralement pas d'informations sur les résultats des étudiants, par exemple, la part des étudiants qui obtiennent leur diplôme ou qui effectuent des remboursements de prêts. Parce que les humains ont une attention limitée et sont biaisés envers les informations disponibles (Kahneman 2011), Il est peu probable que les étudiants recherchent cette information malgré sa pertinence par rapport aux avantages qu'ils peuvent espérer tirer de leur fréquentation d'un collège particulier.. Les étudiants sont également susceptibles d’être biaisés en faveur du présent, par exemple, emprunter davantage maintenant plutôt que de se concentrer sur l’impact à long terme de la dette (Barr, Oiseau, et Castleman 2019). Image 1 (qui est disponible dans une annexe en ligne distincte accessible sur le site Web de Education Finance and Policy à l'adresse www.mitpressjournals.org/doi/suppl/10 .1162/edfp_a_00260.), donne un exemple d’offre d’aide couramment utilisée par les collèges. L'offre comprend des informations sur l'aide, y compris les subventions, étude du travail, et opération de prêt- tion, mais ne fait pas de distinction claire entre les subventions et les prêts. Il n'y a aucune information- information sur la probabilité qu’un étudiant obtienne son diplôme ou rembourse ses prêts, résultats importants à prendre en compte lors de la prise de décisions collégiales. Les étudiants consultent généralement les offres en ligne, et les informations sont réparties sur plusieurs pages ou onglets, ce qui rend difficile de rassembler les nécessités- informations nécessaires en un seul endroit. Certains étudiants reçoivent des offres de plus d'un collège, ce qui rend difficile d'entrer- interpréter et comparer entre les collèges qui diffèrent dans les informations et le langage utilisés pour décrire l'aide. Les collèges eux-mêmes diffèrent également sur de multiples dimensions (par exemple., coût, qualité, et emplacement), attributs qui impliquent des compromis. Par exemple, un étudiant peut voyager loin- aller fréquenter un collège de meilleure qualité que celui à proximité. Les décisions impliquant des compromis nécessitent beaucoup d’effort cognitif, surtout lorsque les informations ne sont pas claires ou ne sont pas facilement disponibles (Gourville et Soman 2005). La complexité est aggravée par l’expérience limitée des étudiants qui font des choix universitaires- sions. Les étudiants ont peu de connaissances ou d'habitudes dans la prise de décisions universitaires et peu d'expériences.- opportunités de prendre ces décisions correctement. Les commentaires sont retardés, et les étudiants ne savent qu'après l'université s'ils ont fréquenté un établissement dont ils obtiendraient leur diplôme.- uate ou s'ils ont emprunté un montant qu'ils peuvent rembourser. Par conséquent, les étudiants ne sont pas en mesure d’apprendre et de corriger leurs erreurs antérieures lorsqu’ils prennent des décisions d’inscription et d’emprunt chaque année. Pour les étudiants à faible revenu, les décisions du collège seront probablement particulières- spécialement complexe et les résultats particulièrement coûteux. Recherche sur la prise de décision- La rareté indique que les compromis constants que font les ménages à faible revenu à chaque décision financière détournent l’attention., fatigant, et nécessitent une bande passante cognitive qui réduit la quantité d'attention qui peut être consacrée à la planification ou à la résolution de problèmes (Mullainathan et Shafir 2013). Cela augmente la probabilité d'erreurs, et les conséquences des erreurs sont coûteuses pour les familles aux ressources limitées. En plus, les étudiants à faible revenu et les étudiants appartenant à des minorités sous-représentées sont moins susceptibles d'avoir accès à des conseils universitaires de qualité et à d'autres ressources pour les aider à prendre des décisions universitaires. (McDonough 1997; Corne, Chen, et Chapman 2003; Grodsky et Jones 2007; Avery, Howell, et la page 2014). 604 l Téléchargé à partir du site Web : / / direct . m je t . / / f edu ed p a r t i c e – pdlf / / / / 1 4 4 6 0 1 1 6 9 3 2 4 7 e d p _ a _ 0 0 2 6 0 pd / F . f par invité 0 7 Septembre 2 0 2 3 Kelly Ochs Rosinger Research indique que la réduction des barrières informationnelles et comportementales peut améliorer les résultats au cours du processus d'études universitaires. (voir Page et Scott-Clayton 2016 pour une ré- voir). Par exemple, envoyer des informations sur les coûts, procédures d'admission, et ap- les dispenses des frais de plication ont conduit à des résultats très performants, les étudiants à faible revenu peuvent postuler et s'inscrire dans des collèges plus sélectifs (Hoxby et Turner 2013). Pour les étudiants destinés à l'université, étudiants à faible revenu, des conseils et des rappels sur les tâches préalables à l'inscription ont augmenté les inscriptions- ment (Castleman et Page 2015). De la même manière, fournir l'assistance de la FAFSA (Bettinger et coll.. 2012) et envoyer des messages texte rappelant aux étudiants de déposer une demande FAFSA (Castleman et Page 2016) peut améliorer l’inscription et la persévérance. Alors que de nombreuses études se concentrent sur les études universitaires, offres d'aide financière (une étape ultérieure du processus collégial au cours de laquelle les étudiants évaluent les coûts et les options de prêt) sont moins fréquemment considérés. Quelques études récentes démontrent que les interventions proposées aux étudiants lors de leur évaluation des offres peuvent avoir un impact sur les décisions d'emprunt.. Par exemple, dans- formation sur la dette cumulée et les futurs paiements mensuels (Stoddard, Urbain, et Schmeiser 2017), modifier les options d'emprunt par défaut (Marx et Turner 2017), et envoyer des messages texte sur les prêts et l'assistance-conseil (Barr, Oiseau, et Castleman 2019) influencé les emprunts. Dans une étude récente, cependant, les informations sur les emprunts antérieurs n’ont eu aucun impact sur les emprunts ultérieurs (Darolia et Harper 2018). La fiche courses (Image 2 disponible dans l'annexe en ligne) est destiné à fournir des informations simples, opportun, et des informations importantes lors de l'évaluation des coûts des études universitaires et des options de prêt. Les collèges qui utilisent la feuille de courses incluent généralement le document d'une page comme supplément.- complément aux informations qu’ils fournissent déjà sur l’aide financière. La fiche courses, cependant, présente plusieurs caractéristiques qui le distinguent des autres offres. D'abord, il indique le coût de la participation ajusté pour les subventions en haut de la page, une fonctionnalité absente de nombreuses offres traditionnelles. Les prêts sont répertoriés séparément des bourses pour distinguer le type d'aide que les étudiants n'ont pas à rembourser.. Deuxième, la fiche d'achat diffère des offres traditionnelles en fournissant des points de référence comparant les taux d'obtention d'un diplôme et de défaut de paiement d'un collège à ceux d'un collège moyen.. Le taux d’obtention de diplôme est considéré comme faible, moyen, ou élevé par rapport aux autres collèges, et le taux de défaut est comparé à la moyenne nationale. Les points de référence ont joué un rôle déterminant dans la motivation des comportements dans d’autres contextes: Par exemple, donner aux consommateurs trois options peut entraîner une augmentation des pourboires en poussant les gens vers l'option du milieu (Grynbaum 2009) et donner des informations sur la consommation d'énergie par rapport aux voisins, réduction de la consommation d'énergie dans les ménages à forte consommation (Allcott 2011). Les informations sur les résultats universitaires se trouvent en haut de la page., indiquant généralement des informations importantes, et est formaté sous forme d'image pour le distinguer des autres informations de la feuille (idées42 2016). Alors que les références mettent en avant des investissements particulièrement risqués, les efforts visant à simplifier l’information sont probablement particulièrement importants pour les étudiants qui sont confrontés à de plus grands obstacles informationnels, y compris les minorités à faible revenu et sous-représentées, incitant le suivant- questions posées: (1) Quel est l'impact de la feuille de courses sur les inscriptions et les emprunts? (2) Comment les points de référence relatifs aux résultats universitaires dans la feuille de courses ont-ils un impact sur les inscriptions et les emprunts? l Téléchargé à partir du site Web : / / direct . m je t . F / / e du e d p a r t i c e – pdlf / / / / 1 4 4 6 0 1 1 6 9 3 2 4 7 e d p _ a _ 0 0 2 6 0 pdf / . f par invité 0 7 Septembre 2 0 2 3 605 Simplifier les offres d'aide financière (3) Comment l’impact de la feuille de courses sur les inscriptions et les emprunts diffère-t-il parmi les populations étudiantes qui sont traditionnellement confrontées à de plus grandes barrières informationnelles et dans les collèges qui accueillent une proportion plus élevée d’étudiants issus de ces populations ?? Plutôt que d’influencer les décisions dans une direction particulière, la fiche de courses visait à aider les élèves à prendre des décisions éclairées. Bien qu’il n’ait pas été conçu par l’ED ou le CFPB comme un outil pour diminuer (ou augmenter) emprunt étudiant en soi, par clairement dis- distinguer les prêts des subventions, Je m'attends à ce que la fiche d'achat rende les prêts particulièrement importants, alors qu'auparavant, ils n'étaient peut-être pas clairement répertoriés ou identifiés comme des prêts. Par conséquent, Je fais l’hypothèse que la feuille de courses influencera les décisions d’emprunter ou non et le montant à emprunter., pour les étudiants qui reçoivent des offres de plus d’un collège, influencer les décisions d’inscription en éloignant les étudiants des collèges où ils devraient emprunter davantage. Les points de référence en particulier sont susceptibles de façonner les décisions. Les humains ont peur des pertes, préférant éviter les pertes plutôt que de réaliser des gains (Kahneman et Tversky 1979), suggérant que les étudiants sont susceptibles de réagir aux informations sur un investissement risqué. Je suppose que les étudiants seront moins susceptibles de s'inscrire dans des collèges ayant de moins bons résultats, c'est-à-dire, faibles taux d’obtention de diplôme ou taux d’impayés élevés. De même, les emprunts sont susceptibles de changer en fonction des résultats, car les étudiants sont plus facilement en mesure d'évaluer la probabilité d'obtenir leur diplôme et de rembourser leurs prêts. Je suppose également que les étudiants seront moins susceptibles d’emprunter et que ceux qui le feront emprunteront moins dans les collèges ayant de moins bons résultats., étant donné que l’investissement est plus risqué si les étudiants sont moins susceptibles d’obtenir leur diplôme et/ou de rembourser leurs dettes. Fi- enfin, J'émets l'hypothèse que la feuille de courses aura un impact plus important parmi les étudiants et dans les collèges accueillant une part plus élevée d'étudiants qui sont traditionnellement confrontés à des obstacles plus élevés.- informations sur les étudiants au collège, par exemple, étudiants issus de minorités à faible revenu et sous-représentés. 3 . PREUVES EXPÉRIMENTALES J'ai collaboré avec des administrateurs d'une université publique au printemps 2017. 2013, les collèges de première année utilisaient la fiche de courses, évaluer son impact sur les inscriptions et les emprunts. L'université partenaire est un collège régional polyvalent qui offre un large accès, admettre plus que 80 pourcentage de candidats et inscrivant principalement des étudiants de l'État. Le coût net était $15,000, en dessous de la moyenne de $16,500 pour le prix- Marily Baccalauréat – Collèges accordant un baccalauréat (Carte de pointage du Collège 2016). Les étudiants de l'université obtiennent leur diplôme à peu près au même rythme que leurs pairs des collèges similaires.: le taux d'obtention du diplôme en six ans se situait dans la moyenne (45 pour cent). Le taux de défaut de paiement (14 par- cent) était proche de la moyenne nationale de 13.4 pour cent, et l'emprunt médian était d'environ $14,500, en dessous de la moyenne de $17,800. La « moyenne » de l’université fournit un contexte approprié pour évaluer la feuille de courses. Bien que l’université partenaire ressemble aux collèges polyvalents régionaux du pays, c’est-à-dire, les institutions qui s'inscrivent autour 70 pourcentage des effectifs du secteur public- bosses (Klor de Alva 2019)—l'État dans lequel il est situé offre un vaste programme d'aide au mérite, ce qui réduit considérablement le coût de scolarité pour les étudiants de l'État, surtout- notamment par rapport aux collèges privés ou extérieurs à l’État. Les étudiants bénéficiant de la bourse sont non seulement confrontés à des coûts inférieurs, mais renoncent également à une aide importante pour fréquenter l'université en dehors du pays. 606 l Téléchargé à partir du site Web : / / direct . m je t . / F / e du e d p a r t i c e – pdlf / / / / 1 4 4 6 0 1 1 6 9 3 2 4 7 e d p _ a _ 0 0 2 6 0 pd / . f f par invité 0 7 Septembre 2 0 2 3 État de Kelly Ochs Rosinger. Par conséquent, Il serait peut-être préférable de généraliser les résultats aux collèges des États qui offrent un certain type de programme d'aide au mérite ou aux États où les frais de scolarité sont relativement faibles.. Échantillon et données L'expérience sur le terrain s'est concentrée sur deux groupes: (1) étudiants admis dans l'université partenaire- versité et (2) étudiants déjà inscrits en première année à l’université. Parmi les annonces- étudiants admis, J'examine les inscriptions et les emprunts parmi les étudiants qui prennent ces décisions pour la première fois.; pour les étudiants déjà inscrits, qui fait la décision d'emprunter- des sessions à nouveau chaque année, J'examine les décisions d'emprunt que prennent les étudiants pendant leurs études universitaires. Les étudiants inscrits n’étaient pas informés du montant qu’ils avaient emprunté auparavant., alors de- les décisions sont probablement influencées par les informations facilement disponibles dans la feuille de courses plutôt que par les informations qu'ils auraient dû rechercher, bien que je contrôle le bor précédent- l'aviron pour rendre compte de son influence sur les emprunts ultérieurs. Obtenir le nombre d’étudiants en traitement convenu avec le collège partenaire au début de l’étude, J'ai assigné au hasard des étudiants à des conditions de traitement et de contrôle.- parmi les premières vagues d’étudiants dont l’aide a été conditionnée. Une fois que le nombre convenu d'étudiants a été affecté au traitement, les étudiants ont été exclus de l’échantillon. Les étudiants de l'étude représentent une sous-population d'étudiants de l'université partenaire.: Un peu plus 60 le pourcentage d'étudiants admis et déjà inscrits est inclus. La sous-population peut différer à certains égards de l’ensemble de la population étudiante.. Par exemple, près de la moitié des étudiants de l'université contractent des emprunts: Une part similaire d’étudiants déjà inscrits dans l’échantillon a emprunté, mais un peu moins d'un quart des étudiants admis ont emprunté. Les étudiants admis à l'étude étaient presque tous des étudiants de l'État. (92 pour cent), plus élevé que le 86 pourcentage parmi la population totale, ce qui peut expliquer la différence- références en matière d'emprunt. La part des étudiants de l’échantillon ayant reçu des bourses Pell, qui étaient des femmes, et qui n'étaient pas blancs était similaire à l'ensemble de la population. Néanmoins, les résultats peuvent être mieux généralisés aux étudiants de l'État plutôt qu'à l'ensemble de la population étudiante de l'université partenaire. Les étudiants inclus dans l'étude peuvent également avoir des différences- transmis de manière inobservable par leurs pairs, par exemple, les étudiants dont l'aide était prête à être emballée au moment de la randomisation ont soumis leurs documents tôt, indiquant qu'ils étaient peut-être plus motivés, bien informé sur le processus, ou plus susceptible de fréquenter le collège. Ces caractéristiques peuvent également être associées à un effet moindre des informations supplémentaires., c'est, ces étudiants ont déjà des informations- ou sont motivés à le trouver ailleurs et donc moins susceptibles de répondre à la fiche d'achat. Je m'appuie sur les données administratives des admissions, aide financière, et les dossiers d'inscription à l'université partenaire. La première variable de résultat est une variable dichotomique- capable d'indiquer si un étudiant est inscrit à l'université. J'examine les décisions d'inscription parmi les étudiants admis uniquement; pratiquement tous les étudiants déjà inscrits (96 pour cent) réinscrit à l'université au cours de l'année universitaire 2013-2014. Les deux autres résultats concernent l’emprunt. La première est une variable dichotomique indiquant si un étudiant a emprunté des prêts fédéraux (Prêts Stafford et Perkins subventionnés et non subventionnés); la seconde est une variable continue indiquant le montant emprunté parmi les emprunteurs. Les données d'emprunt n'étaient pas disponibles pour les étudiants qui ne se sont pas inscrits dans l'université partenaire, j'estime donc des modèles de résultats d'emprunt conditionnels à l'inscription, ce qui pourrait biaiser les estimations sur les résultats en matière d'emprunt si les étudiants qui avaient obtenu un diplôme décédaient à partir d'un programme d'emprunt. : / / direct . m je t . / / f edu ed p a r t i c e – pdlf / / / / 1 4 4 6 0 1 1 6 9 3 2 4 7 e d p _ a _ 0 0 2 6 0 pd / F . f par invité 0 7 Septembre 2 0 2 3 607 Simplification des offres d'aide financière inscrites étaient moins nombreuses (ou plus) susceptible d'emprunter. However, les résultats indiquent que le magasin- la feuille de ping n'a pas eu d'impact sur l'inscription, il est donc peu probable que l'emprunt soit influencé par la sélection.2 La variable indépendante d'intérêt est une variable dichotomique indiquant si un étudiant a été chargé de recevoir la feuille de courses.. Les données administratives incluent la base- ligne académique (moyenne pondérée cumulative au lycée, Score ACT, si un élève a pris plus de 30 des heures de credit), socio-économiques et financiers (montant de la subvention reçue, Admissibilité à la subvention Pell, revenu des parents, si un étudiant avait un parent avec un diplôme universitaire- gré, montant emprunté précédemment pour les étudiants déjà inscrits, si un étudiant était en état), et démographique (course, genre) covariables. Conception d'intervention Les étudiants ont reçu des offres d'aide financière au printemps/été 2013, et j'ai observé s'inscrire- investissements et emprunts en 2013-2014. Les étudiants affectés au traitement ont reçu la fiche de courses en plus de l'offre traditionnellement utilisée par l'université partenaire. (Image 2 dans l'annexe en ligne); les étudiants affectés au groupe témoin ont reçu l’offre traditionnelle. Collèges qui utilisent la fiche de courses, y compris l'université partenaire, les incluent généralement en complément des informations qu’ils fournissent déjà sur l’aide, donc cet article évalue l’impact de la politique telle que mise en œuvre. Les étudiants ont reçu des notifications via leur compte d'aide financière en ligne. L'uni- L'offre traditionnelle de l'université comprend plusieurs écrans d'information sur lesquels les étudiants cliquent pour trouver des informations sur et accepter une aide financière.. Parce que les informations sur les offres d’aide varient selon les collèges, les résultats de l’expérience sur le terrain peuvent être plus généraux- accessible aux établissements proposant des offres similaires à celles de l’université partenaire. However, l'université partenaire utilise un format en ligne similaire à celui de nombreux collèges. En plus, la fiche shopping diffère de nombreuses offres traditionnelles, dont celui de l'université partenaire, en fournissant: (1) les prêts sont séparés des subventions et classés après le coût net, et (2) des informations sur les résultats d’un collège par rapport à d’autres collèges. Les estimations doivent être interprétées comme l'intention de traiter (ou l’effet d’être assigné à un traitement) sur l’inscription et l’emprunt plutôt que sur l’effet réel du traitement. Les limitations technologiques ont empêché le suivi de l’accès des étudiants à leur aide financière- compte, ce qui rend difficile de savoir quels étudiants ont vu la page de la fiche d'achat ou combien de temps ils l'ont consultée. Pour augmenter la probabilité que les élèves et/ou les parents consultent la feuille de courses, l'université partenaire a envoyé la feuille par courrier aux étudiants en traitement. Les étudiants du groupe témoin n'ont pas reçu de mail supplémentaire, les estimations pourraient donc refléter l'impact d'un contact accru avec le collège.. However, les étudiants reçoivent régulièrement des informations sur les étapes d'inscription pendant cette période, donc un envoi supplémentaire n'a peut-être pas semblé inhabituel. Taille de l'échantillon et équivalence de base La taille des échantillons représentait un effet relativement faible étant donné les preuves mitigées des données précédentes.- un travail approfondi pour déterminer si et dans quelle mesure les informations affectent les décisions du collège (par exemple., Hoxby 2. La feuille de courses n’a pas non plus eu d’impact sur la composition académique des étudiants entrants., mesuré par les scores ACT. 608 l Téléchargé à partir du site Web : / / direct . m je t . / F / e du e d p a r t i c e – pdlf / / / / 1 4 4 6 0 1 1 6 9 3 2 4 7 e d p _ a _ 0 0 2 6 0 pdf . / f par invité 0 7 Septembre 2 0 2 3 Table Rosinger de Kelly Ochs 1. Comparaison des moyennes de base pour les groupes de traitement et de contrôle, Expérience sur le terrain Étudiants admis Étudiants déjà inscrits N (1) 2,637 2,655 2,655 2,655 2,536 2,617 2,655 2,654 2,288 2,288 2,288 2,288 2,655 Groupe de traitement (2) 3.42 22.0 Groupe de contrôle (3) 3.40 21.9 Différence de moyens (4) 0.02 0.1 92.5% 46.3% 91.9% 45.5% $74,511

$78,504 65.6% $3,396

58.6%

9.1%

2.2%

86.6%

2.1%

14.0%

63.7%

$3,513 60.8% 10.4% 2.5% 85.4% 1.8% 13.7% 0.6% 0.7% −3 993 $

1.9%

−117$ 2.2% −1,3 % −0,2 % 1.2% 0.3% 0.3% Groupe de traitement (6) 3.56 23.6 25.9% $2,280

94.7%

40.0%

Contrôle

Groupe

(7)

3.58

23.4

22.7%

$2,036 95.8% 42.7% $80,808

$79,602 75.4% $6,495

61.8%

5.2%

2.5%

90.0%

2.2%

8.0%

68.4%

$7,199 66.7% 5.2% 1.5% 91.8% 1.5% 10.7% Différence de moyens (8) −0,02 0.2 3.3% $244

−1,1%

−2,7%

$1,206 7.0%* −405$

−4,9%

0.0%

1.0%

−1,8%

0.8%

−2,7%

N

(5)

821

821

820

821

821

821

803

815

821

821

745

745

745

745

821

Moyenne pondérée cumulative au secondaire

Score ACT

Previously taken >30 credit hours

Montant emprunté précédemment

Résident de l'État

Bourse Pell éligible

Revenu des parents

Parent titulaire d'un diplôme universitaire ou supérieur

Aide à la subvention

Femelle

Noir

Latino

Blanc

Autre race/origine ethnique

Race/origine ethnique manquante ou non signalée

*p < 0.10. and Turner 2013; Oreopoulos and Dunn 2013).3 The sample of 2,655 admitted students (N = 1,100 in treatment) provided statistical power to detect an effect size of 0.11 on enrollment, or one tenth of a standard deviation difference in treatment and control means, at 80 percent power, 0.05 significance, and 10 percent variance explained. The sample of 821 already-enrolled students (N = 437 in treatment) provided power to detect a 0.19 effect size using the same criteria.4 Table 1 lists treatment and control group means and differences in means for base- line covariates. There were no significant differences in means among admitted stu- dents (columns 2–4). I conducted an F-test by regressing treatment status on pre- treatment covariates to determine whether covariates jointly predicted assignment to treatment using all observations by including dummy indicators for missingness. The test failed to reject the null hypothesis (p = 0.65), indicating that observable covariates did not jointly predict assignment to treatment. Among already-enrolled students (columns 6–8), those in the treatment group were statistically more likely to have a parent with a college degree than those in the control group: 75 percent of the treatment group had at least one parent with a college degree compared with 68 percent of the control group. Differences in other baseline covariates were not statistically significant, and covariates did not jointly predict assignment to treatment (p = 0.13). 3. Effect size was 0.16 standard deviations in college expectations for an informational intervention about costs, earnings, and aid among high school students (WWC 2013) and 0.12 in enrollment for an informational inter- vention among high-achieving, low-income students (WWC 2014). 4. Power analyses were conducted using PowerUp (Maynard and Dong 2013), and randomization was done sepa- rately for admitted and enrolled students using Stata’s random number generator with a uniform distribution to ensure each student had an equal probability of selection into treatment. l D o w n o a d e d f r o m h t t p : / / d i r e c t . m i t . / / f e d u e d p a r t i c e - p d l f / / / / 1 4 4 6 0 1 1 6 9 3 2 4 7 e d p _ a _ 0 0 2 6 0 p d / . f f b y g u e s t t o n 0 7 S e p e m b e r 2 0 2 3 609 Simplifying Financial Aid Offers Analytic Strategy I used linear probability models to estimate the effect of being assigned to treatment on whether a student enrolled and whether a student borrowed, and linear models for amount borrowed. The model with the inclusion of baseline covariates can be expressed as: yi = α + β1shoppingsheeti + β2Xi + εi, (1) where yi is the outcome; shoppingsheeti indicates whether a student was selected to re- ceive the shopping sheet; β1 is the intent-to-treat effect; Xi is a vector of baseline covari- ates that reduce unexplained variance, lead to more efficient estimates, and increase statistical power (Murnane and Willett 2011); and εi is the error term. To examine whether students who traditionally face greater informational barriers during the college-going process were particularly responsive to attempts to simplify in- formation, I estimated the full model among subgroups of low-income (measured by Pell grant eligibility and by bottom income quintile), first generation, and underrepre- sented minority students (black, Latino, and Native American). I also estimated models to test for heterogeneous effects of the shopping sheet among other subpopulations of students for whom information may be particularly salient or who traditionally rely more on loans to finance their education. These subgroups included female students, students in the top income quintile or the top ACT quintile who may be particuarly attuned to college information and have greater support interpreting information, and whether already-enrolled students had previously borrowed. Results Table 2 presents results for admitted (columns 1–6) and already-enrolled (columns 7– 10) students, and among subgroups of Pell grant–eligible students, students from the bottom (and top) income quartiles, first generation students, underrepresented mi- nority students, female students, students in the bottom (and top) ACT quartile, and students who had previously borrowed (among already-enrolled students). Estimates for whether a student borrowed were conditional upon enrollment; estimates for the amount borrowed were conditional upon borrowing. Results indicate that assignment to receive the shopping sheet did not have a statistically significant effect on whether a student enrolled, whether a student borrowed, or how much a student borrowed. Admitted underrepresented minority students borrowed around $1,300 less than white students, a marginally significant effect at the 0.10 level; the effect was positive and insignificant among already-enrolled students. Importantly, the reduction for ad- mitted students was concentrated in unsubsidized Stafford loans, with no changes in other loans (see table A.1 in the online appendix for results by subsidized and unsubsi- dized loans). Thus, the shopping sheet may represent one strategy to reduce debt that accrues interest while students are in college among minority students making bor- rowing decisions for the first time. I found little evidence of heterogeneous effects by income, first generation status, gender, or academic achievement. Small sample sizes for subgroups reduced statistical power but no clear patterns emerged to indicate the intervention had a particular strong effect on subgroups other than underrepresented minority students. 610 l D o w n o a d e d f r o m h t t p : / / d i r e c t . m i t . / f / e d u e d p a r t i c e - p d l f / / / / 1 4 4 6 0 1 1 6 9 3 2 4 7 e d p _ a _ 0 0 2 6 0 p d / f . f b y g u e s t t o n 0 7 S e p e m b e r 2 0 2 3 Kelly Ochs Rosinger Table 2. Main and Heterogeneous Treatment Effects, Field Experiment Admitted Students Already-Enrolled Students Whether a Student Enrolled (1) Whether a Student Borrowed (2) −0.02 (0.02) 2,471 −0.04 (0.03) 1,057 −0.04 (0.04) 617 0.01 (0.04) 629 −0.03 (0.03) 844 −0.08 (0.06) 282 −0.00 (0.03) 1,484 −0.04 (0.04) 685 0.01 (0.04) 508 0.04 (0.03) 1,162 0.06 (0.04) 506 0.01 (0.06) 283 0.03 (0.05) 281 0.00 (0.05) 400 0.07 (0.09) 126 0.07* (0.04) 706 0.07 (0.06) 291 0.05 (0.05) 274 Amount Borrowed (3) −66.87 (178.90) 542 −172.28 (273.28) 288 182.44 (384.98) 149 −494.85 (448.54) 70 −262.15 (310.68) 221 −1334.71* (709.30) 72 290.25 (213.40) 332 70.34 (376.89) 180 −70.01 (423.03) 71 Whether a Student Borrowed (4) 0.00 (0.02) 791 0.02 (0.04) 313 −0.01 (0.05) 197 −0.01 (0.03) 200 −0.03 (0.05) 215 −0.12 (0.10) 50 0.02 (0.03) 504 −0.01 (0.04) 277 −0.07 (0.05) 138 0.05* (0.03) 318 Amount Borrowed (5) 227.24 (211.34) 348 404.31 (330.15) 169 603.70 (445.19) 104 65.97 (409.88) 56 292.44 (357.34) 118 1657.46 (1236.85) 32 151.41 (257.98) 236 674.17* (355.62) 154 −703.93 (626.13) 27 259.58 (241.13) 293 Full sample N Pell eligible N Bottom income quartile N Top income quartile N First generation status N Underrepresented minority N Female N Bottom ACT quartile N Top ACT quartile N Previously borrowed N Notes: Robust standard errors in parentheses. Estimates for whether a student enrolled and whether a student borrowed (conditional on enrollment) come from linear probability models. Estimates for amount borrowed (conditional on borrowing) come from linear models. All models include baseline covariates: indicators for gender, ethnicity, in-state residency, Pell grant eligibility, one parent with college degree or higher, previously taken >30 heures de crédit universitaire (étudiants déjà inscrits), et mesures continues de la moyenne pondérée cumulative du secondaire, Score ACT, log naturel du revenu des parents, accorder une aide, et montant emprunté précédemment (étudiants déjà inscrits). Admissibilité à la subvention Pell, revenu, éducation des parents, course, genre, et les scores ACT sont exclus en tant que covariables dans les modèles pour les sous-groupes correspondants. *p < 0.10. 4 . QUA S I - E X P E R I M E N TA L E V I D E N C E I next use a difference-in-differences (DID) estimation strategy with inverse propensity score weighting to evaluate the impact of the shopping sheet during the first two years, the most recently available data. I first consider the overall impact of the shopping sheet and then examine its impact at colleges with better (or worse) outcomes and at colleges serving larger shares of students receiving federal grant aid and underrepresented mi- nority students. l D o w n o a d e d f r o m h t t p : / / d i r e c t . m i t . / / f e d u e d p a r t i c e - p d l f / / / / 1 4 4 6 0 1 1 6 9 3 2 4 7 e d p _ a _ 0 0 2 6 0 p d f . / f b y g u e s t t o n 0 7 S e p e m b e r 2 0 2 3 611 Simplifying Financial Aid Offers Data and Methods Data come from the National Center for Education Statistics’ Integrated Postsecondary Education Data System and the College Scorecard (see https://collegescorecard.ed.gov /data/). The sample consists of 1,731 primarily bachelor’s degree-granting (four-year) col- leges observed annually from the 2007–08 to the 2014–15 academic years. Colleges first used the shopping sheet in Spring/Summer 2013 to award aid for 2013–14, providing six years of pre-policy and two years of post-policy observations at colleges that initially adopted, and seven pre-policy and one post-policy observation at colleges adopting in the second year. Outcome variables are the percent of admitted students who enrolled (yield rate), the percent of full-time, first-time students who borrowed (subsidized and unsubsi- dized Stafford and Perkins loans), and the average amount that full-time, first-time students borrowed (among borrowers). Outcomes are measured at the college level but correspond to student-level outcomes in the field experiment. Similar to the experi- ment, enrollment and borrowing outcomes are related: If enrollment shifts, the share of students borrowing may change as a result of the composition of students changing. For instance, students who may have had to borrow more may choose to attend a less expensive college after receiving information about net cost and loans, leaving enrollees less likely to borrow. Similarly, if the share of students borrowing decreases, students who borrow may be more needy and borrow more as a result. Disentangling the shop- ping sheet’s impact on outcomes, net of its impact on other outcomes, is difficult. I controlled for several time-varying covariates that capture the composition of students: admission rate, percent sending FAFSA to two or more colleges, enrollment, percent Pell grant recipient enrollment, percent underrepresented minority student enrollment (black, Latino, and Native American), and percent female enrollment, reported annu- ally for each college. Additionally, I controlled for graduation rate, default rate, tuition and fees, and average grant aid per student, which likely shape enrollment and bor- rowing. Financial figures are adjusted for inflation and scaled. Table A.2 in the online appendix lists variables, definitions, and sources. The treatment variable is a dummy variable indicating whether a college used the shopping sheet in a given year. A list of shopping sheet colleges is maintained by the ED and is continually updated. To capture shopping sheet adoption in the first two years, I used the Internet Archive: Wayback Machine (https://archive.org/web/) to access the list of adopters as of 19 April 2013, which I coded as shopping sheet colleges in the first year, and as of 15 April 2014, which I coded as shopping sheet colleges in the second year. I selected mid-April because students typically receive offers in the spring, so the lists should be comprehensive of adopters at the time colleges send aid offers to students. Around 12 percent of four-year colleges (N = 211) adopted the shopping sheet in the first year, and nearly one-quarter of four-year colleges (N = 409) in the second year. The DID design uses differences in outcomes before and after shopping sheet in- troduction between adopting and nonadopting colleges to construct the counterfactual and estimate the impact of the intervention. Shopping sheet colleges adopted the for- mat across two years, so I estimated a generalized DID model to allow for flexible treat- ment duration (i.e., different post-policy years for colleges depending on when adoption occurred). The model can be expressed as: 612 l D o w n o a d e d f r o m h t t p : / / d i r e c t . m i t . / / f e d u e d p a r t i c e - p d l f / / / / 1 4 4 6 0 1 1 6 9 3 2 4 7 e d p _ a _ 0 0 2 6 0 p d / . f f b y g u e s t t o n 0 7 S e p e m b e r 2 0 2 3 Kelly Ochs Rosinger Yit = β0 + β1shoppingsheet ∗ postit + θi + γt + εit, (2) where Yit is the outcome; shoppingsheet ∗ postit is a dummy variable equal to 1 if a college adopted the shopping sheet and year is a post-policy year; θi are college fixed effects; γt are year fixed effects; and εit is the error term. College fixed effects account for time- invariant nonequivalencies between colleges (and absorb the “shopping sheet” indica- tor in a simple DID model). Year fixed effects capture common shocks experienced by all colleges in outcome trends (and absorb the “post” indicator in a simple DID model) (Angrist and Pischke 2014). I then estimated a model with the inclusion of time-varying covariates to increase the precision of the DID estimate and account for potential factors likely to influence outcomes as well as a college’s decision to adopt the shopping sheet, which can be expressed as: Yit = β0 + β1shoppingsheet ∗ postit + β2Xit + θi + γt + εit, (3) where Xit is a vector of time-varying covariates. Finally, I estimated a model with college-specific linear trends, which relax the com- mon trends assumption and allow each college to have a unique enrollment and bor- rowing trend: Yit = β0 + β1shoppingsheet ∗ postit + β2Xit + θi + γt + δit + εit, (4) where δit are college-specific linear trends, created by interacting college fixed effects with a continuous year variable. The final model serves as a robustness check to de- termine whether the impact of the shopping sheet is similar after adding flexibility to enrollment and borrowing trends at sample colleges. Clustered robust standard errors were estimated for all models (Bertrand, Duflo, and Mullainathan 2004). Equations 2–4 provide an overall estimate of the shopping sheet’s impact on enroll- ment and borrowing. However, the shopping sheet’s prominently featured reference points relating to graduation and loan default outcomes may have shaped enrollment and borrowing in different ways at colleges with better (or worse) outcomes relative to others. To test for heterogeneous effects, I next estimated models restricting the sam- ple to colleges by graduation category: high ((cid:2)56.6 percent in 2014 and (cid:2)57.7 percent in 2015, N = 713), medium (between 37.2 and 56.6 percent in 2014 and between 39.3 and 57.7 percent in 2015, N = 733), or low (<37.2 percent in 2014 and <39.3 percent in 2015, N = 578); and default category: above or below average (13.4 percent in 2014 and 14.7 percent in 2015, N = 1,385 above and N = 311 below). I then restricted the sample to colleges with both low graduation and above average default rates to examine outcomes at particularly risky colleges (N = 235). While graduation and default rates are corre- lated, not all colleges with low graduation rates had high default rates and vice versa: 75 percent of colleges with low graduation rates had above average default rates and 42 percent of colleges with above average default rates had low graduation rates. Colleges were categorized as low graduation rate if they were low in either 2014 or 2015 and so on for each category. To examine whether enrollment and borrowing responses differed based on the population of students served, I restricted the sample to colleges with high shares of l D o w n o a d e d f r o m h t t p : / / d i r e c t . m i t . / f / e d u e d p a r t i c e - p d l f / / / / 1 4 4 6 0 1 1 6 9 3 2 4 7 e d p _ a _ 0 0 2 6 0 p d f . / f b y g u e s t t o n 0 7 S e p e m b e r 2 0 2 3 613 Simplifying Financial Aid Offers students receiving federal grant aid through the Pell program (>38.4 pour cent de stu- les dents reçoivent des subventions Pell, la moyenne de l'échantillon) et étudiants issus de minorités sous-représentées (>20.3 percent underrepresented minorities, la moyenne de l'échantillon). Enfin, J'ai limité l'échantillon aux collèges sélectifs, ceux admettant moins de 65.6 pourcentage de candidats (la moyenne de l'échantillon), examiner si les inscriptions et les emprunts différaient plus précisément- établissements d'enseignement, ceux qui recrutent de manière disproportionnée des étudiants issus de milieux plus privilégiés qui ont tendance à avoir un meilleur accès aux conseils universitaires et à d'autres ressources pour aider à évaluer les informations. L'inférence causale dans les conceptions DID repose sur l'hypothèse que les collèges de comparaison et les collèges de comparaison auraient connu des tendances similaires en termes de résultats au cours des années suivantes.- adoption d'une politique ter en l'absence de traitement. En cas de violation, Les estimations du DID saisiront non seulement l’impact de l’introduction de la feuille de courses, mais aussi d’autres différences dans les tendances en matière d’inscriptions ou d’emprunts entre les collèges de traitement et les collèges de comparaison.. Par exemple, si les collèges adoptaient la feuille de courses en réponse à des taux d'emprunt relativement élevés ou en hausse rapide, un modèle qui ne tient pas compte de cela donnerait des estimations biaisées qui capturent des tendances différentes entre les groupes. Tenir compte des différences entre la feuille de courses et les collèges de comparaison, je suis- a estimé un deuxième ensemble de modèles avec l'inclusion de poids de score de propension inverse comme statistique d'équilibrage pour tenir compte des différences observables qui influencent la probabilité.- cagoule qu'un collège a adopté la fiche de courses. Pour faire ça, J'ai d'abord estimé le score de propension d'un collège, ou la probabilité qu'un collège adopte la fiche de courses, conditionnel à une gamme de covariables de référence mesurées l’année précédant l’adoption (2013) en utilisant lo- régression logistique. Les covariables de base utilisées pour estimer les scores de propension ont été sélectionnées pour simuler le processus de sélection, ou facteurs qui ont influencé la décision d’un collège d’adopter. La fiche d'achat a été saluée comme un effort visant à aider les étudiants à comprendre les options universitaires et un premier groupe de dix établissements de premier plan., y compris l'Arizona State University- ville, l'Université de Caroline du Nord à Chapel Hill, Collège Vassar, et les systèmes étatiques de New York, Texas, Maryland, et le Massachusetts, ont été rapidement rejoints par près de 200 autres institutions en 2012-2013, et un supplémentaire 200 le suivant. Discussion axée sur la transparence autour des coûts et des options de prêt (Nelson 2012), plutôt que de présenter des taux d'obtention de diplôme élevés ou de faibles taux de défaut de paiement. However, résultats universitaires, ainsi que des facteurs tels que les prix et les emprunts, ont probablement façonné les décisions à adopter. Par exemple, un collège avec des relations- les emprunts relativement élevés peuvent adopter la feuille de courses dans le but de réduire les emprunts en donnant aux étudiants plus d'informations. Dans la modélisation du processus de sélection pour l'adoption des feuilles de courses, covariables de base incluses: taux d’obtention du diplôme et taux de défaut de remboursement des prêts (métriques mises en évidence dans la fiche d'achat); frais de scolarité et frais, accorder une aide, et emprunt médian, comme mesures du prix net d’un collège et de la dépendance des étudiants à l’égard des prêts; la part des étudiants qui ont envoyé FAFSA dans au moins deux collèges (une mesure de la mesure dans laquelle les étudiants d'un collège envisageaient d'autres collèges), caractéristiques des étudiants telles que le pourcentage de bénéficiaires de bourses Pell, pour cent sous- étudiants issus de minorités représentées, et pourcentage de femmes; taux d'admission (une mesure de col- sélectivité légère), si un collège est public (la majorité des collèges adoptants étaient des pubs- lique), et variables factices pour l'état (plusieurs systèmes étatiques adoptés dans leur ensemble). Après avoir estimé la propension d’un collège à adopter la fiche de courses en 2014 ou 2015 conditionnel aux covariables, J'ai calculé les poids du score de propension inverse pour com- collèges paroissiaux: (score de propension/[1 – score de propension]). Feuille de courses des collèges 614 l Téléchargé à partir du site Web : / / direct . m je t . / F / e du e d p a r t i c e – pdlf / / / / 1 4 4 6 0 1 1 6 9 3 2 4 7 e d p _ a _ 0 0 2 6 0 pd / . f f par invité 0 7 Septembre 2 0 2 3 Table Rosinger de Kelly Ochs 3. Comparaison des moyennes de référence pour la feuille d'achat et les collèges de comparaison dans 2013 et 2014, Quasi-expérience 2013 Comparaison Comparaison Collèges (2) 37.3% 62.1% $6,056

51.3%

7.6%

$20,434 $11,123

64.3%

61.4%

4,950

41.2%

21.4%

55.5%

27.6%

1,520

Achats

Feuille

Collèges

(1)

36.7%

60.3%

$5,945 53.8% 7.3% $14,359

$7,873 65.1% 57.9% 10,406 37.4% 19.4% 55.8% 66.8% 211 Différence de moyens (3) −0,7 % −1,8 % −111 $

2.6%

−0,4%

−6 075$*** −3 249$***

0.8%

−3,5%***

5,456***

−3,8%***

−2,0%

0.3%

39.3%***

2014

Comparaison

Collèges

(5)

36.2%

61.5%

$5,993 52.0% 7.6% $21,666

$12,087 64.7% 62.6% 4,272 41.4% 22.1% 55.5% 22.8% 1,322 Feuille d'achats Collèges (4) 35.6% 58.5% $5,819

51.7%

6.9%

$14,636 $8,303

66.8%

58.8%

10,018

38.3%

19.9%

55.2%

63.3%

409

Différence

en moyens

(6)

−0,6%

−3,1%**

−173$*** 0.2% −0,7 %** −7 030 $***

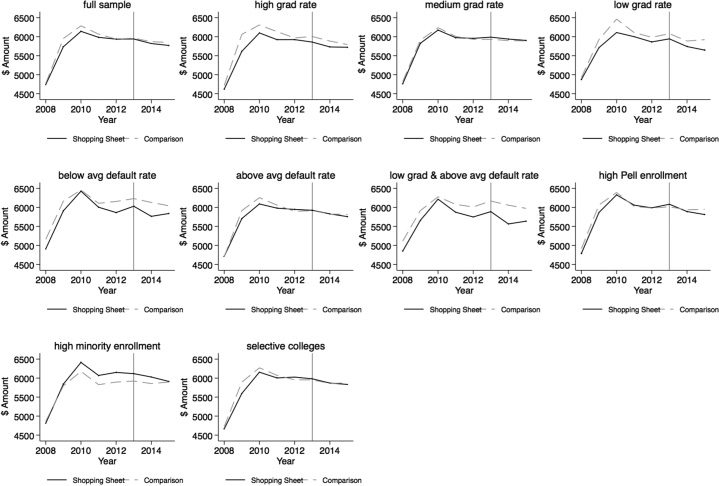

−3 784$*** 2.2%* −3,8%*** 5,746*** −3,1%*** −2,2%* −0,3% 40.6%*** Taux de rendement Pourcentage d'étudiants empruntant Montant moyen emprunté Taux d'obtention du diplôme Taux de défaut de paiement Frais de scolarité et frais Aide aux subventions Taux d'acceptation Part d'envoi de FAFSA à 2+ collèges Inscriptions au premier cycle Pourcentage d'inscriptions à Pell Pourcentage de minorités sous-représentées Pourcentage de femmes Pourcentage de collèges publics N (nombre de collèges) FAFSA = Demande gratuite d'aide fédérale aux étudiants. *p < 0.10; **p < 0.05; ***p < 0.01. maintained a weight of 1 to estimate the average treatment effect on the treated, that is, the average impact of the shopping sheet at shopping sheet colleges. Weights were included in the second set of models. Table 3 provides baseline covariate means at shopping sheet and comparison col- leges in 2013 and 2014 when adoption occurred.5 Shopping sheet colleges, on average, charged around $6,000 less in tuition and offered around $4,000 less in grant aid than comparison colleges. They had slightly though not significantly higher gradua- tion rates, were nearly twice the size of comparison colleges, and were more likely to be public (more than 60 percent of adopters). Figures A.1 and A.2 in the online ap- pendix provide kernel distributions of baseline covariates for unweighted and weighted samples. After weighting, covariate distributions more closely mirror shopping sheet colleges and are more likely to experience similar trends in outcomes. Figures 1–3 plot trends in yield rate, percent of students borrowing, and average amount borrowed for shopping sheet and weighted comparison colleges from 2008 to 2015. Plots in each figure show trends for the full sample and subgroups: high, medium, and low graduation rate; below average default rate; above average default rate; low graduation and high default rates; colleges with higher shares of Pell grant recipients; colleges with higher shares of underrepresented minority students; and se- lective colleges. Yield rates across the plots and across shopping sheet and comparison colleges follow a downward trend over the time period with little clear change after the 5. Year is defined as end of academic year (e.g., 2013 data come from the 2012–13 academic year). l D o w n o a d e d f r o m h t t p : / / d i r e c t . m i t . / f / e d u e d p a r t i c e - p d l f / / / / 1 4 4 6 0 1 1 6 9 3 2 4 7 e d p _ a _ 0 0 2 6 0 p d / . f f b y g u e s t t o n 0 7 S e p e m b e r 2 0 2 3 615 Simplifying Financial Aid Offers Figure 1. Yield Rate at Shopping Sheet and Weighted Comparison Colleges, 2008—15 l D o w n o a d e d f r o m h t t p : / / d i r e c t . m i t . f / / e d u e d p a r t i c e - p d l f / / / / 1 4 4 6 0 1 1 6 9 3 2 4 7 e d p _ a _ 0 0 2 6 0 p d . f / f b y g u e s t t o n 0 7 S e p e m b e r 2 0 2 3 Figure 2. Percent Borrowing at Shopping Sheet and Weighted Comparison Colleges, 2008—15 introduction of the shopping sheet. In subgroups of colleges with relatively worse outcomes—particularly colleges with both low graduation rates and high default rates—the downward trend is sharper after the introduction of the shopping sheet but later attenuated. The percent of students borrowing at shopping sheet and comparison 616 Kelly Ochs Rosinger Figure 3. Average Amount Borrowed at Shopping Sheet and Weighted Comparison Colleges, 2008—15 colleges increased from 2008 to 2012, at which point the share leveled off and eventu- ally declined. A similar trend in the average amount borrowed appears at colleges with both low graduation rates and high default rates after the introduction of the shopping sheet: the average amount decreases the first year after implementation at shopping sheet colleges but is attenuated the following year. This downward dip in the first year after adoption followed by a bounce back in year 2, however, does not appear as a sig- nificant difference in borrowing from pre-policy years in analytic models. Relative to weighted comparison colleges, the average amount borrowed appears to decline after the introduction of the shopping sheet at colleges with low graduation rates, below average default rates, and colleges with high shares of Pell grant recipients and un- derrepresented minorities. No clear shifts in the share of students borrowing occurred after the introduction of the shopping sheet. To further test whether results could be attributed to the shopping sheet rather than other trends or policy changes occurring at the same time, I conducted event study anal- yses, assigning a series of leads and lags for shopping sheet use to examine whether there was an anticipatory effect prior to adoption of the shopping sheet or a delayed response a year after adoption. Coefficients from the event study analyses are plotted in figures A.3–A.5 in the online appendix. These placebo tests were largely null, indicat- ing no significant effects in years prior to actual adoption. The few significant results generally occur in early years and may be simply by chance given the number of tests. Results Tables 4–6 present DID estimates of the shopping sheet’s impact on yield rate, percent of students borrowing, and average amount borrowed from unweighted (columns 1–3) l D o w n o a d e d f r o m h t t p : / / d i r e c t . m i t . / / f e d u e d p a r t i c e - p d l f / / / / 1 4 4 6 0 1 1 6 9 3 2 4 7 e d p _ a _ 0 0 2 6 0 p d . f / f b y g u e s t t o n 0 7 S e p e m b e r 2 0 2 3 617 Simplifying Financial Aid Offers Table 4. Overall and Heterogeneity of Treatment Effects on Yield Rates, Quasi-Experiment Full sample (N = 1,731) High graduation rate colleges (N = 713) Medium graduation rate colleges (N = 733) Low graduation rate colleges (N = 578) Low default rate colleges (N = 1,385) High default rate colleges (N = 311) Low graduation & high default rate colleges (N = 235) High Pell colleges (N = 755) High minority colleges (N = 519) High selectivity (N = 711) College covariates College-specific linear trends Unweighted Sample Weighted Sample (1) 0.22 (0.40) 0.07 (0.41) 0.55 (0.59) 0.83 (1.16) −0.01 (1.23) 0.19 (0.42) 0.07 (1.69) 0.45 (0.83) 1.62* (0.86) 0.55 (0.56) No No (2) 0.57 (0.40) 0.37 (0.43) 0.91 (0.57) 0.87 (1.15) 0.16 (1.37) 0.55 (0.41) −0.10 (1.86) 0.44 (0.81) 1.67* (0.86) 1.36** (0.57) Yes No (3) (4) (5) (6) 0.14 (0.46) 0.10 (0.57) −0.01 (0.67) 1.43 (1.35) 0.63 (1.47) 0.04 (0.47) 0.73 (1.88) −0.12 (0.90) −0.59 (0.85) 0.52 (0.70) Yes Yes 0.44 (0.42) 0.34 (0.44) 0.40 (0.59) 1.81 (1.30) 0.60 (1.39) 0.38 (0.43) 0.40 (1.95) 0.76 (0.87) 1.09 (0.90) 0.79 (0.56) No No 0.54 (0.42) 0.35 (0.49) 0.61 (0.56) 1.67 (1.26) 0.65 (1.50) 0.47 (0.43) 0.40 (2.05) 0.89 (0.86) 1.48* (0.89) 1.36** (0.57) Yes No 0.75 (0.48) 0.55 (0.62) 0.63 (0.64) 2.58* (1.45) 1.86 (1.47) 0.55 (0.50) 1.48 (2.02) 0.89 (0.95) 0.19 (0.87) 1.01 (0.72) Yes Yes Notes: Covariates include graduation rate, default rate, tuition and fees, average grant aid per student, admission rate, percent of students sending Free Application for Federal Student Aid to 2+ colleges, total enrollment, percent Pell recipient enrollment, percent underrepresented minority student enrollment (black, Latino, and Native American), and percent female enrollment. Columns 4— 6 come from models that include inverse propensity score weights. High Pell colleges defined as those at which >38.4 pour cent reçoivent des subventions Pell (moyenne de l'échantillon), high minority colleges defined as those at which >20.3 percent are underrepresented minorities (moyenne de l'échantillon), et les collèges à haute sélectivité définis comme ceux qui admettent <65.6 percent of applicants (sample mean). *p < 0.10; **p < 0.05; ***p < 0.01. and weighted (columns 4–6) models. The first column for each outcome provides es- timates from models that include the treatment indicator (shopping sheet x post) and college and year fixed effects, the second adds college-level time-varying covariates, and the third adds college-specific linear trends. Results are provided for the full sample of colleges and subsamples: high graduation rate, medium graduation rate, low grad- uation rate, below average default rate, above average default rate, low graduation and above average default, high Pell grant enrollment, high underrepresented minority stu- dent enrollment, and selective colleges. Results for yield rate indicate that the shopping sheet did not significantly impact the share of admitted students who enrolled. Coefficients are generally positive, even at colleges with low graduation rates and, to a lesser extent, high default rates. Colleges with low graduation rates in particular experienced a 1 to 2 percentage point increase in yield rate after shopping sheet adoption (from a sample mean of 49.4 percent in 2013) but results were not significant across models. The positive coefficient is coun- terintuitive, given that reference points introduce information about poor graduation outcomes, but could indicate fewer alternative options for students at these colleges. Results provide some evidence of increased yield rates at colleges with higher shares of 618 l D o w n o a d e d f r o m h t t p : / / d i r e c t . m i t . / / f e d u e d p a r t i c e - p d l f / / / / 1 4 4 6 0 1 1 6 9 3 2 4 7 e d p _ a _ 0 0 2 6 0 p d . / f f b y g u e s t t o n 0 7 S e p e m b e r 2 0 2 3 Kelly Ochs Rosinger Table 5. Overall and Heterogeneity of Treatment Effects on Percent of Students Borrowing, Quasi-Experiment Full sample (N = 1,731) High graduation rate colleges (N = 713) Medium graduation rate colleges (N = 733) Low graduation rate colleges (N = 578) Low default rate colleges (N = 1,385) High default rate colleges (N = 311) Low graduation & high default rate colleges (N = 235) High Pell enrollment colleges (N = 755) High minority student enrollment colleges (N = 519) High selectivity (N = 711) College covariates College-specific linear trends Unweighted Sample Weighted Sample (1) (2) (3) (4) (5) (6) −0.94** (0.44) −0.55 (0.56) −1.02* (0.61) −2.43** (1.18) −0.01 (1.23) −0.58 (0.44) −3.76* (2.15) −2.07** (0.82) −0.35 (1.00) −0.35 (0.68) No No −1.22*** (0.38) −0.80 (0.49) −0.88 (0.54) −2.98*** (1.11) 0.16 (1.37) −1.14*** (0.37) −2.67 (2.23) −1.91** (0.76) −0.77 (0.86) −1.05* (0.62) Yes No −0.24 (0.45) −0.28 (0.61) −0.26 (0.63) 0.18 (1.35) 0.63 (1.47) −0.39 (0.43) 0.38 (2.57) 0.05 (0.91) 0.37 (0.95) −0.70 (0.70) Yes Yes −1.64** (0.64) −0.87 (0.57) −1.98* (1.13) −2.23* (1.16) −2.22 (1.52) −1.52** (0.70) −3.64* (2.15) −3.43** (1.42) −2.24 (1.74) −1.76 (1.22) No No −1.33*** (0.50) −0.81 (0.50) −0.87 (0.76) −2.29** (1.14) −0.90 (1.56) −1.30** (0.50) −2.43 (2.34) −2.51** (1.04) −1.71 (1.30) −1.45* (0.84) Yes No −0.01 (0.52) 0.14 (0.58) −0.26 (0.88) 0.25 (1.30) 0.50 (1.70) −0.18 (0.53) −0.51 (2.42) −0.34 (1.19) −0.47 (1.39) −0.54 (0.90) Yes Yes Notes: Covariates include graduation rate, default rate, tuition and fees, average grant aid per student, admission rate, percent of students sending Free Application for Federal Student Aid to 2+ colleges, total enrollment, percent Pell recipient enrollment, percent underrepre- sented minority student enrollment (black, Latino, and Native American), and percent female enrollment. Columns 4-6 come from models that include inverse propensity score weights. High Pell colleges defined as those at which >38.4 pour cent reçoivent des subventions Pell (moyenne de l'échantillon), high minority colleges defined as those at which >20.3 percent are underrepresented minorities (moyenne de l'échantillon), et haute sélection- collèges de tivité définis comme ceux qui admettent <65.6 percent of applicants (sample mean). *p < 0.10; **p < 0.05; ***p < 0.01. underrepresented minority students (perhaps indicating that students served by these institutions are particularly responsive to college information) and at more selective institutions (indicating that these institutions may enroll students who are particularly attuned to college information). Overall, however, results are suggestive rather than conclusive given the lack of statistical significance across models. The shopping sheet decreased the percent of students borrowing by 1 to 2 percentage points (from a sample average of 61.9 percent in 2013), but the effect was not signifi- cant when college-specific trends were included, possibly because of reduced statistical power in the model. The decrease was concentrated at colleges with poor outcomes— low graduation rate, above average default rate, and both low graduation and above average default rates—though results are not significant and, in some cases, change signs once college-specific linear trends are included. These findings indicate that ref- erence points relating to college outcomes may have been salient to students in deciding whether to borrow, though they are not conclusive evidence. The percent of students borrowing also decreased at colleges with high shares of Pell grant recipients. The average student borrowed less at colleges with worse outcomes (low gradua- tion rates, both low graduation and above average default rates), though results are not l D o w n o a d e d f r o m h t t p : / / d i r e c t . m i t . / / f e d u e d p a r t i c e - p d l f / / / / 1 4 4 6 0 1 1 6 9 3 2 4 7 e d p _ a _ 0 0 2 6 0 p d f . / f b y g u e s t t o n 0 7 S e p e m b e r 2 0 2 3 619 Simplifying Financial Aid Offers Table 6. Overall and Heterogeneity of Treatment Effects on Average Amount Borrowed, Quasi-Experiment Unweighted Sample Weighted Sample (1) (2) (3) (4) (5) (6) Full sample (N = 1,731) 50.57 (37.71) High graduation rate colleges (N = 713) Low graduation rate colleges (N = 578) Medium graduation rate colleges (N = 733) 73.98 (50.54) 149.10*** (53.93) −87.12 (89.87) −92.83 (107.99) 79.21** (39.37) Low graduation & high default rate colleges (N = 235) −173.29 (121.83) Low default rate colleges (N = 1,385) High default rate colleges (N = 311) 39.80 (36.58) −84.34 (52.39) −22.26 48.70 (50.47) (82.54) 142.49*** −44.06 (69.46) (53.82) −198.41 −92.09 (84.68) (124.37) −82.36 (119.52) 61.83* (37.29) −230.28 (141.06) High Pell enrollment colleges (N = 755) High minority student enrollment colleges (N = 519) High selectivity (N = 711) College covariates College-specific linear trends 4.50 (72.26) 15.80 (80.57) 70.76 (62.30) No No 8.95 (71.46) 4.50 (82.15) 35.59 (60.96) Yes No 17.58 (42.71) 116.71* (62.35) 19.18 (40.08) 92.79 (56.69) 20.16 (59.17) −73.92 (86.07) −22.12 (105.45) 35.60 (56.66) −56.55 (83.16) −12.29 (109.04) −74.72 (53.44) 6.73 (82.30) −98.34 (73.59) −94.65 (106.73) 23.94 (46.68) 22.94 (42.46) 7.23 9.67 (136.42) (166.14) −90.70 −93.22* (57.42) (54.18) −143.09 −125.07 −112.08 −98.38 (125.30) (179.69) (114.63) (217.41) −227.79** −64.57 −34.75 −174.69* (93.08) (76.58) (81.71) −80.78 −236.73** −217.42** −81.20 (107.37) (89.13) (87.33) (100.36) 8.23 −121.78 −177.80* (104.08) (93.81) 35.25 (77.86) (70.27) (93.92) Yes Yes No No Yes No Yes Yes Notes: Covariates include graduation rate, default rate, tuition and fees, average grant aid per student, admission rate, percent of students sending Free Application for Federal Student Aid to 2+ colleges, total enrollment, percent Pell recipient enrollment, percent underrepresented minority student enrollment (black, Latino, and Native American), and percent female enrollment. Columns 4—6 come from models that include inverse propensity score weights. High Pell colleges defined as those at which >38.4 pour cent reçoivent des subventions Pell (moyenne de l'échantillon), high minority colleges defined as those at which >20.3 percent are underrepresented minorities (moyenne de l'échantillon), et les collèges à haute sélectivité définis comme ceux qui admettent <65.6 percent of applicants (sample mean). *p < 0.10; **p < 0.05; ***p < 0.01. statistically significant. At colleges with high levels of Pell grant and underrepresented minority student enrollment, models accounting for college-specific trends demon- strate the average borrower borrowed around $200 less after the introduction of the

shopping sheet. In weighted models, results indicate a $175 decrease at colleges with high levels of Pell grant enrollment (from a sample average of $6,182 in 2013) and

a $240 decrease at colleges with high shares of underrepresented minority students (from a sample average of $6,272 in 2013). Students at selective colleges borrowed

around $175 less after shopping sheet adoption, perhaps indicating that these students are particularly attuned to information, but results were not significant in weighted models. Results for the average amount borrowed could be driven by a change in the share of students borrowing, at least at high Pell grant enrollment colleges where the share of students borrowing decreased. Student-level analyses would provide additional in- formation about whether the amount borrowed results directly from the shopping sheet or from a change in the composition of students borrowing. Nonetheless, the findings presented here provide insight into overall enrollment and borrowing re- sults at four-year colleges as well as within subgroups of colleges with relatively better (and worse) outcomes, and colleges that serve populations of students who may face 620 l D o w n o a d e d f r o m h t t p : / / d i r e c t . m i t . / / f e d u e d p a r t i c e - p d l f / / / / 1 4 4 6 0 1 1 6 9 3 2 4 7 e d p _ a _ 0 0 2 6 0 p d f / . f b y g u e s t t o n 0 7 S e p e m b e r 2 0 2 3 Kelly Ochs Rosinger greater informational barriers (students receiving federal grant aid and underrepre- sented minority students) or who may be more attuned to college information (selective colleges). 5 . D I S C U S S I O N This study uses two identification strategies to investigate the impact of a policy ef- fort aimed at helping students make informed college decisions by simplifying and standardizing financial aid offers. Experimental and quasi-experimental results indi- cate that the shopping sheet had little impact on enrollment and borrowing at the av- erage four-year college. However, reference points in the shopping sheet that related a college’s graduation and loan default rates to other colleges had some influence on bor- rowing. In particular, quasi-experimental results provide suggestive evidence that the share of students borrowing and the average amount borrowed decreased at colleges with poor outcomes, though findings were sensitive to model specification. Experimen- tal results demonstrate that the shopping sheet decreased borrowing among admitted underrepresented minority students by around $1,300, concentrated in reductions in

unsubsidized loans, but this finding did not appear among already-enrolled students,

perhaps because students making borrowing decisions for the first time are more sen-

sitive to information than peers who have made previous borrowing decisions. Quasi-

experimental evidence indicates that students borrowed around $200 less at colleges

enrolling larger shares of federal aid recipients and underrepresented minority stu-

dents. Together, findings indicate that simplification efforts may be particularly impor-

tant for students who face greater informational barriers.

Several limitations must be considered prior to noting the broader implications of

this work. Importantly, this study assumes that the shopping sheet is an improvement

over existing college aid offers. Although the CFPB and ED incorporated feedback into

the shopping sheet, a study from the National Association for Student Aid Adminis-

trators found that the shopping sheet and other formats still led to questions from

students, indicating it may not have done enough to simplify information (NASFAA

2013). The shopping sheet, however, is sent to students along with traditional offers

rather than replacing information colleges already provide.

Related, treatment in the quasi-experiment is difficult to define because colleges

typically adopted the shopping sheet as a cover page or supplement to information

they already provide. Offers vary across colleges, which means treatment was different

at each college. As a result, predicting enrollment and borrowing outcomes in part

depends on how different the college’s current offer is from the shopping sheet. At

some colleges, differences may be greater, and the shopping sheet may offer more new

information or do more to clarify costs and loan options.

One question this research raises is whether the shopping sheet, currently used by